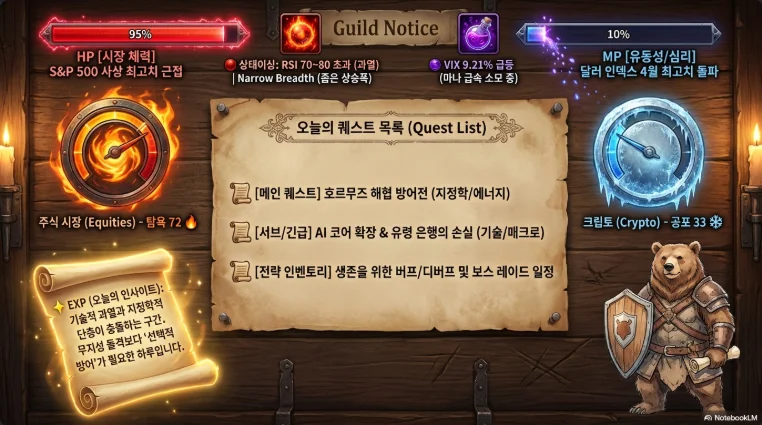

협소한 신고가, 다시 타오른 호르무즈, 그리고 45,000 BTC

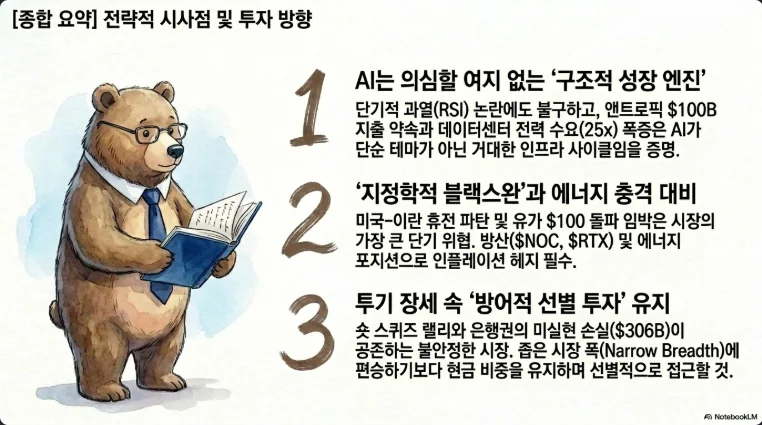

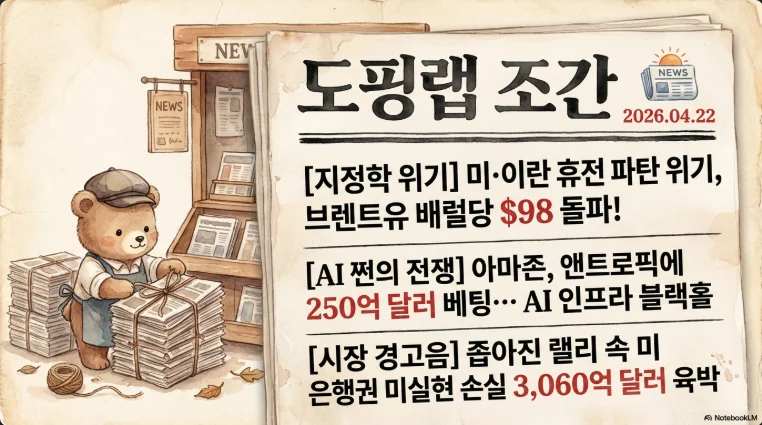

BLUF (Bottom Line Up Front). 2026년 4월 22일 시장은 세 개의 상반된 축에 걸쳐 있다. KOSPI는 4/21 6,388.47(+2.72%)로 사상 최고치를 갈아치웠고 4월 1–20일 수출은 +49.4%(반도체 +182.5%)로 폭발했다. 반면 S&P 500은 4/17 ATH(7,147.52) 이후 보합(~7,087)으로 연승이 끊겼고, 포워드 PER 20.9배에 Micron 한 종목이 S&P 500 EPS 리비전의 51%를 차지할 만큼 상승 저변이 얇다. 동시에 브렌트유는 쿠웨이트의 2차 불가항력 선언과 호르무즈 재봉쇄로 $95대 재상승하며 IEA가 "사상 최대 에너지 위기"를 선언한 가운데, 오늘(4/22)이 2주 휴전 만료 D-Day다. 요지는 분명하다 — AI·한국·에너지 3축의 탐욕과 공포가 극단적으로 공존하고 있으며, 오늘의 이란 협상 결과, 내일 SK하이닉스 실적, 다음 주 FOMC·BOJ·빅테크 실적이 Q2 궤도를 확정할 것이다.

1. 4월 22일 시장 스냅샷 — 신고가와 재봉쇄 사이

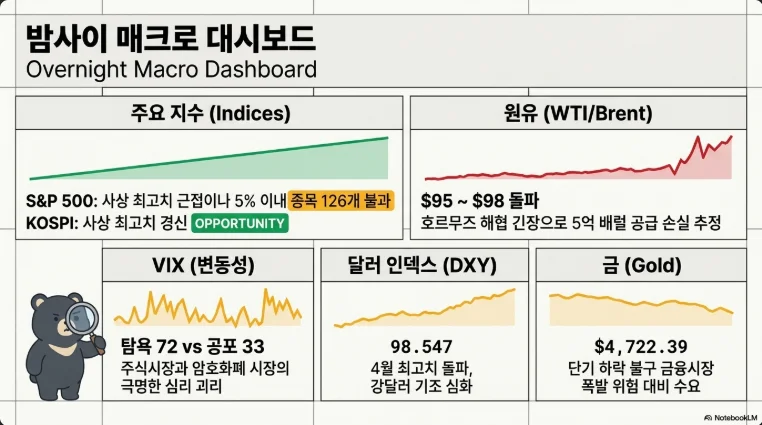

지수는 한국이 환희, 미국이 피로, 일본이 기술주 주도로 나뉘었다. KOSPI가 하루 +2.72%로 6,388.47에 사상 최고치 마감(직전 6,307.27, 2/26)하며 YTD 플러스 궤도로 복귀했고, 닛케이225는 59,349에서 ATH 근접, 반면 S&P 500은 4/17 ATH 7,147.52 이후 -0.3~-0.6% 조정에 들어갔다. 나스닥의 13일 연승은 4/20 종료됐고 VIX는 19.5로 반등해 복합 리스크를 시사한다.

| 자산 | 4/21 종가 | 변동 | 핵심 메시지 |

|---|---|---|---|

| S&P 500 | ~7,087 | -0.3~-0.6% | 4/17 ATH 7,147.52 후 피로 |

| Nasdaq Comp. | ~24,300 | -0.4% | 13연승 4/20 종료 (1992년 이후 최장) |

| KOSPI | 6,388.47 | +2.72% | 사상 최고치, 외인 +1.33조·기관 +7,379억 순매수 |

| Nikkei 225 | 59,349.17 | +0.89% | Takaichi 랠리 지속 |

| Hang Seng | ~26,430 | +0.35% | 아시아 동반 강세 |

| VIX | 19.50 | +3.3% | 이란 재봉쇄로 반등 |

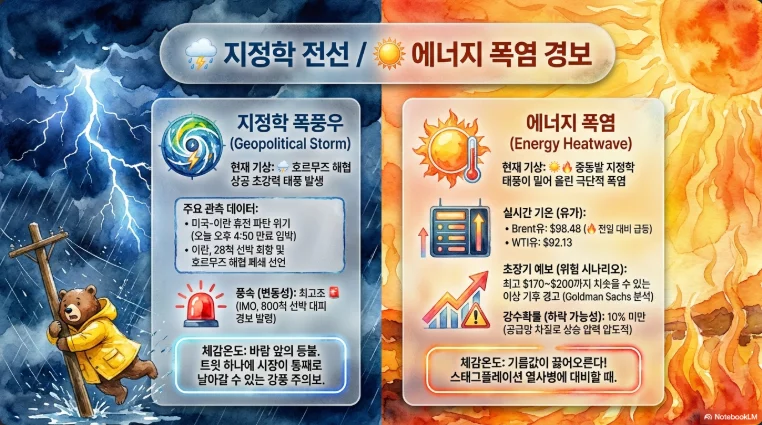

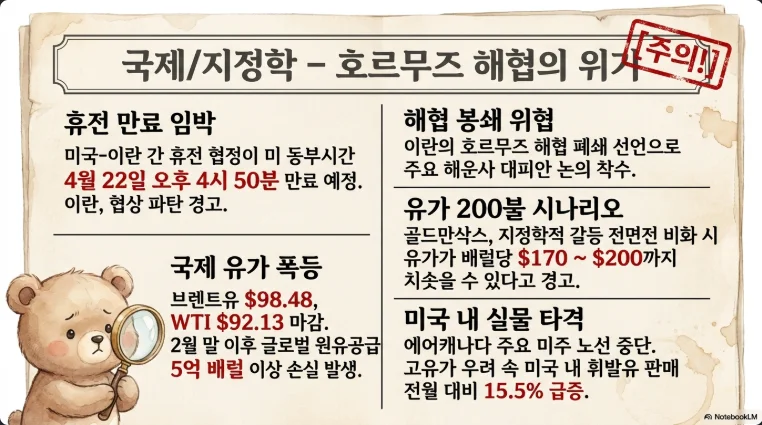

| Brent | $95.75 | +0.3% (4/20 +5.6%) | 호르무즈 재봉쇄 |

| WTI | $89~92 | +2.9% | |

| Gold spot | ~$4,800 | -0.8% | 전쟁 개시 후 -8%(안전자산 부진) |

| US 10Y | 4.29% | +4bp | Warsh 청문회 중 상승 |

| DXY | 98.3 | +0.2% | |

| USD/KRW | 1,468~1,475 | 4월 -2% | 3/31 1,530원 피크 대비 강세 |

| USD/JPY | 159.2 | 160 저항 테스트 | BOJ 6월 인상 컨센 |

| BTC | ~$76,000 | 일중 변동 ±2% | YTD -20%, ATH 128K($) 대비 -40% |

| ETH | ~$2,310 | +2.2% | ATH $4,954 대비 -53% |

이번 주 캘린더. 4/22(수) Tesla 1Q 실적(장후)·이란 휴전 D-Day, 4/23(목) SK하이닉스·Intel·AmEx, 4/24(금) 미시간 소비심리, 4/27–28 BOJ, 4/28–29 FOMC(동결 컨센 99%), 4/29 MSFT·META, 그리고 4/30 전후 AMZN·AAPL·삼성전자 확정실적이 집중된다. 실질적 메인 이벤트는 오늘의 이슬라마바드 2차 회담 결과와 4/29 빅테크 클러스터다.

2. KOSPI 6,388과 수출 +49.4% — 서사는 반도체 슈퍼사이클

이번 랠리는 단순한 밸류 복원이 아니라 한국 이익 사이클의 재레이팅(re-rating)이다. 관세청이 4/21 공개한 4월 1–20일 수출은 503.8억 달러(+49.4% YoY), 무역수지 +104.4억 달러 흑자로 역대 동기 최고를 경신했다. 결정적 기여는 반도체 +182.5%(전체 수출의 36.3%)와 컴퓨터 주변기기 +399%로, HBM·서버 D램·eSSD 가격 폭등(1Q D램 계약가 QoQ +90~95%, 낸드 +55~60%)이 그대로 현금화되고 있다. 국가별로도 중국 +70.9%, 미국 +51.7%, 베트남 +79.2%로 전방위 성장이다. 다만 승용차 -14.1%, 자동차부품 -8.8%는 관세 리스크의 그림자를 남겼다.

골드만삭스는 4/20 KOSPI 12M 목표를 7,000→8,000으로 상향하며 2026년 코스피 EPS 증가율을 130%→220%로 올렸고, 삼성·하이닉스 제외 시에도 +48% EPS 성장을 제시했다. 노무라 8,000, JPM 8,500(bull), KB·JPM 7,500, 하나 7,900으로 IB 컨센서스는 단일하게 +20~25% 상방을 가리킨다. 12M 포워드 PER 7.5배는 역사적 고점 평균 10배 대비 -2.1표준편차로, 여전히 싸다.

수급에서 결정적 변수는 RIA(국내복귀투자계좌)의 5/31 양도세 100% 감면 일몰이다. 3/23 출시 후 한 달 만에 계좌 14만 좌·누적 잔고 8,815억 원(약 17배↑)이 유입됐지만, 전체 국내 개인 미국주식 255조 원의 0.4%에 불과하다. 5월 유턴 러시가 현실화되면 코스피에 수조 원 단위 추가 매수가 가능하다. 실제로 4월 한국→미국 주식 송금이 -15억 달러 순매도로 전환된 것은 서학개미 역류 초기 신호다.

투자 포인트: 추격매수는 반도체·조선·방산·원전에 한해 분할매수하되, KOSPI 6,500–6,700 구간에서는 1차 차익실현을 고려. SK하이닉스 실적(4/23)·삼성전자 확정실적(4/30)이 단기 변곡점.

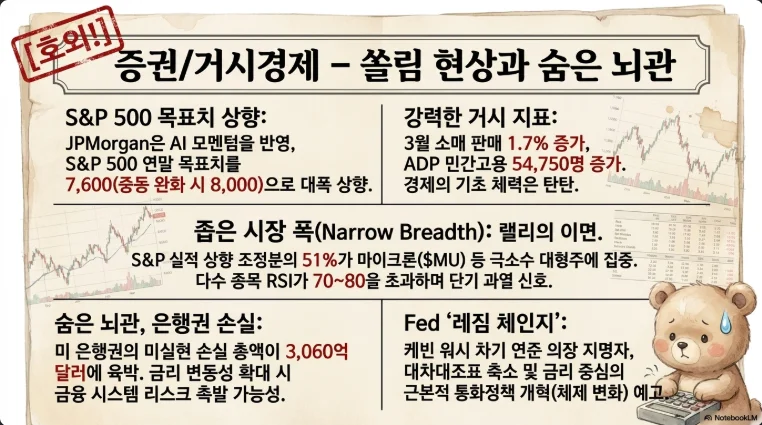

3. S&P 500의 좁아진 리더십 — JPMorgan 7,600 vs RSI 과열

리더십 폭이 위험 신호로 변했다. S&P 500 구성 종목 중 52주 고점 -5% 이내는 126개에 불과하고, Micron 한 종목이 S&P 500 EPS 리비전의 51%를 설명한다는 골드만 리포트는 "집중도 리스크"의 결정적 증거다. 포워드 PER 20.9배는 5년 평균 19.9, 10년 평균 18.9를 상회하며, 10-day RSI는 95 퍼센타일 초과로 조정 임박 시그널이다.

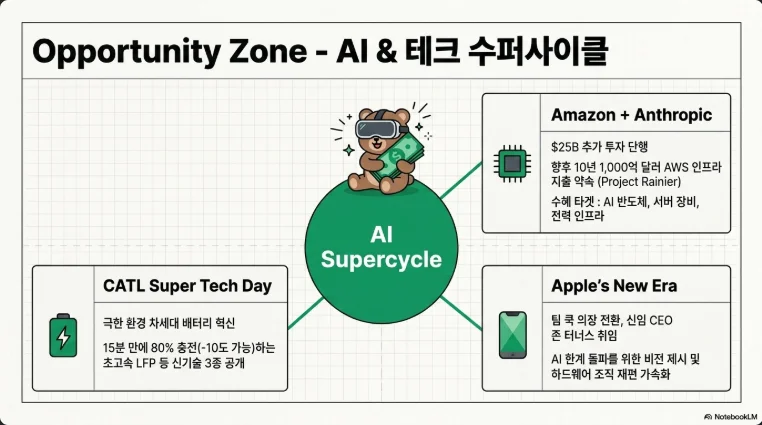

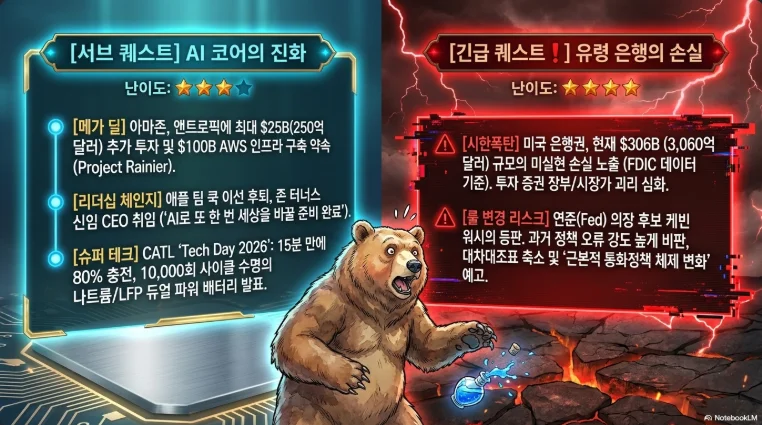

그럼에도 JPMorgan(Lakos-Bujas)은 4/21 연말 목표를 7,200→7,600으로 상향(2026 EPS $315→$330, 22x PER 유지)했고, 지정학 해결 시나리오에서는 23x × $350 = 8,000까지 여지를 열어뒀다. 논리는 단순하다 — ① Anthropic "Claude Mythos" 출시 후 AI 관련주가 4/7 이후 S&P 대비 +66% 아웃퍼폼, ② 2026년 말 AI capex +58% YoY → $775B 전망, ③ "capex 회의론의 피로감 해소". 실제로 1Q EPS 서프라이즈 비율 88%(10년 평균 76%), 블렌디드 성장률 +13.2%(IT +45.0%, Materials +24.2%)는 펀더멘털이 주가를 뒷받침함을 보여준다.

| 강세 근거 | 약세 근거 |

|---|---|

| EPS 서프라이즈 88% (10년 평균 대비 +12%p) | Forward PER 20.9x (10Y 평균 대비 +11%) |

| 1Q IT 섹터 +45.0% 성장 | Micron이 EPS 리비전의 51% |

| AI capex +58% YoY, $775B | 52주 고점 근접 종목 126개뿐 |

| JPM 타겟 7,600, 상방 8,000 | 10-day RSI 95 퍼센타일 |

| Mag-7 +22.8% vs 나머지 493개 +10.1% | Health Care -9.8% (이질성) |

역사적으로 협소한 상승장은 두 갈래 결말을 낳았다. 1999–2000년식 "폭 축소 후 급락" 패턴(-49% 고점→저점), 또는 2023–2024년식 "폭 확장 후 지속 상승". 현재는 AI capex 사이클이 2024년과 닮았으나 밸류에이션은 1999년에 근접해 있다. 판가름은 4/29 MSFT·META·GOOGL·AMZN capex 가이던스 + Micron급 EPS 리비전이 타 섹터로 확산되는지 여부다.

투자 포인트: S&P 500 전체 ETF 추격매수 대신 개별 리더(엔비디아·마이크론·TSMC·MSFT) + 방어 섹터(헬스케어 반등) 바벨로 구성. 포지션은 RSI 정상화(65 이하)까지 신규는 자제.

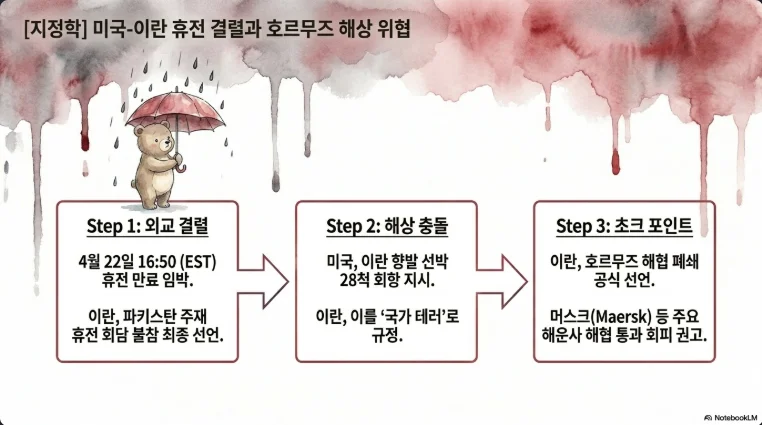

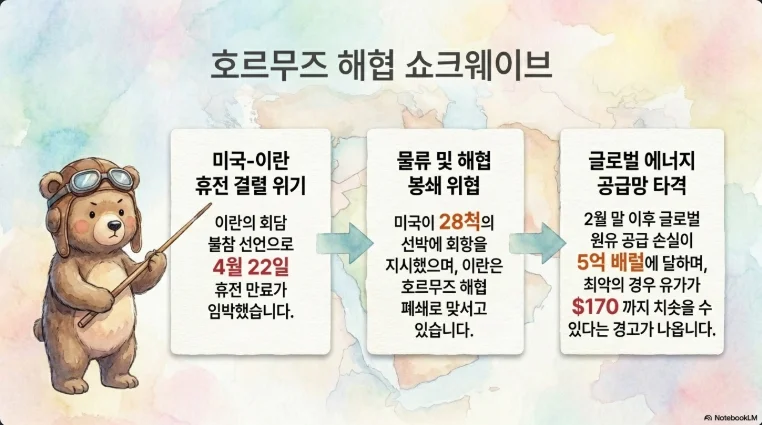

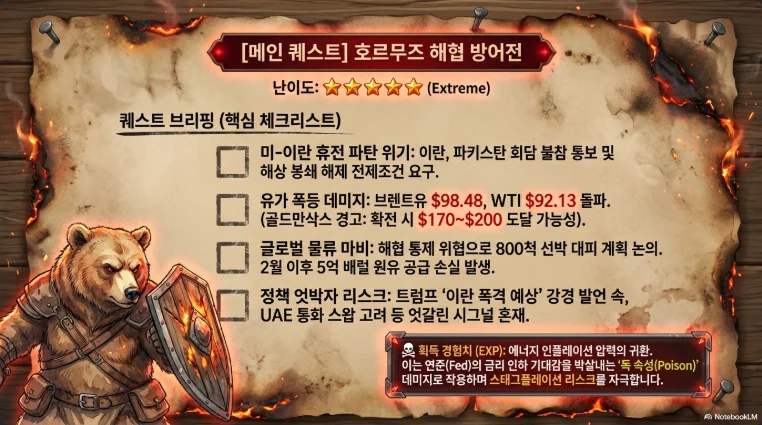

4. 브렌트 $95 복귀 — 쿠웨이트 2차 FM과 "탱크 바닥" 현실성

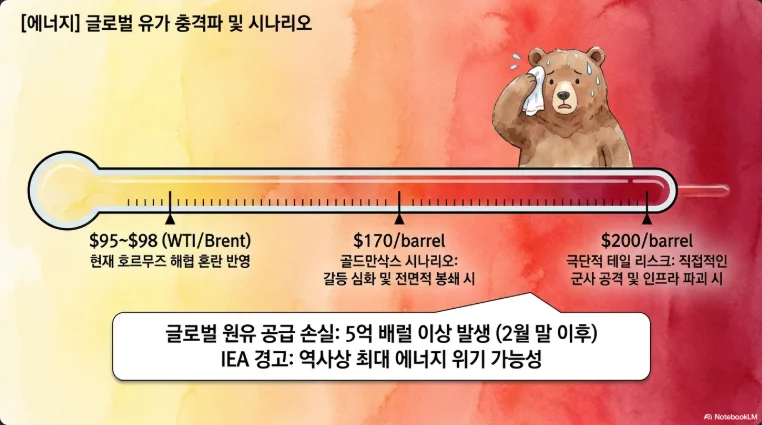

2026년 2월 28일 '작전명 Epic Fury'로 시작된 미·이스라엘-이란 전쟁은 두 달 만에 구조적 에너지 공급 쇼크로 굳어졌다. IEA OMR(4/14)은 3월 글로벌 공급 -10.1 mb/d(사상 최대 공급 중단), OPEC+ 스페어 캐파 320 kb/d(사상 최저)로 발표했다. 4/21 Birol 사무총장은 "1973·1979·2022를 합친 것보다 큰 역사상 최대 위기"라고 공표했다.

쿠웨이트의 2차 불가항력(4/20 공표)은 이 위기의 구조성을 증명한다. KPC는 생산량이 "1990년 이라크 침공 수준"까지 떨어졌다고 밝혔고, 이는 아시아행 나프타·북서유럽행 제트연료 공급망을 직격했다. 수치는 선명하다:

| 지표 | 최신 수치 | 의미 |

|---|---|---|

| 3월 글로벌 공급 중단 | -10.1 mb/d | IEA "사상 최대" |

| 4월 중동·아시아 정제가동 | -6 mb/d | 제품 공급도 동반 축소 |

| 3월 OECD+ 재고 | -205 mb | Gulf 밖에서 재고 급감 |

| IEA 비축 공동방출 | 400 mb (미국 172 mb, 120일) | 2022년 이래 최대 |

| TD Securities 누적 손실 추정 | ~10억 배럴 (4월 말까지) | |

| OPEC+ 스페어 캐파 | 320 kb/d | 추가 버퍼 사실상 소진 |

"1달 내 탱크 바닥"의 정확한 해석은 글로벌 8,210 mb 재고가 전부 사라진다는 의미가 아니라, OECD 상업재고 중 즉시 가용 버퍼가 5월 중순 최저점을 통과한다는 것이다(JPMorgan/TD). 이는 가격 민감도가 급등하는 시점을 의미하며, Citi는 "4주 추가 봉쇄 시 $110", JPM은 "5월 중순까지 Hormuz 봉쇄 지속 시 $150 오버슛" 가능성을 언급했다. 골드만은 여전히 2026 평균 Brent $83 유지 중이다(Q4 base $71, 2-month 중단 시 $93, peak $135).

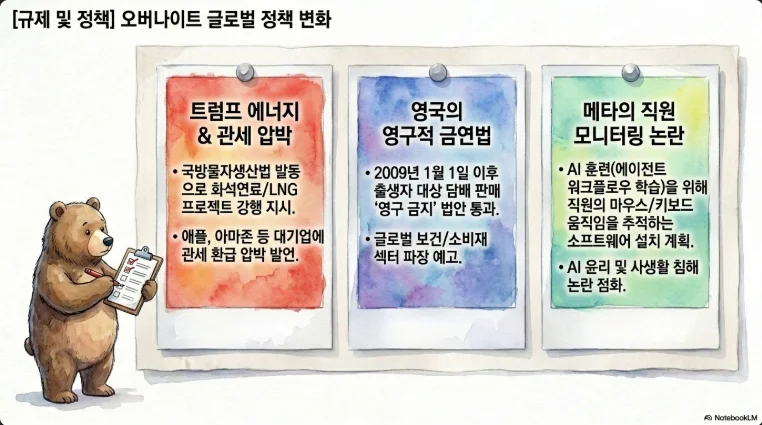

트럼프의 DPA(국방물자생산법) 5대 결정(4/20)은 정제·LNG·송전·셰일·석탄을 한꺼번에 겨냥했지만, 미국 2024년 10월 이후 셰일 생산은 Tier-1 감소로 정체 상태다. DPA는 2~3분기 시차 이후에나 배럴이 시장에 유입된다.

섹터 시나리오별 영향:

- $95–100 유지: XLE(+33~36% YTD) 추가 +10~15%, 정유 크랙 $41 유지(MPC·VLO·PSX 수혜), LNG(Cheniere YTD +42~52%) 계속 신고가

- $100–120 급등(휴전 결렬 + 호르무즈 완전봉쇄): 방산(RTX·NOC·LMT) 재상승, 금 $5,000+ 재탈환, 채권 금리 급등·주식 일시 -5~8% 조정

- $70 복귀(휴전 타결 + 제재 완화): 에너지 -15%, 항공·운송(DAL, FDX) 급등, 빅테크 P/E 확장 재개

투자 포인트: 에너지 롱 포지션은 정유(VLO·MPC·PSX)와 LNG(LNG·VG)에 집중하되, 현물 유가 $100 돌파 시 단계적 차익실현. 호르무즈 봉쇄 해제 헤드라인은 -10% 즉시 반응을 대비해야 한다.

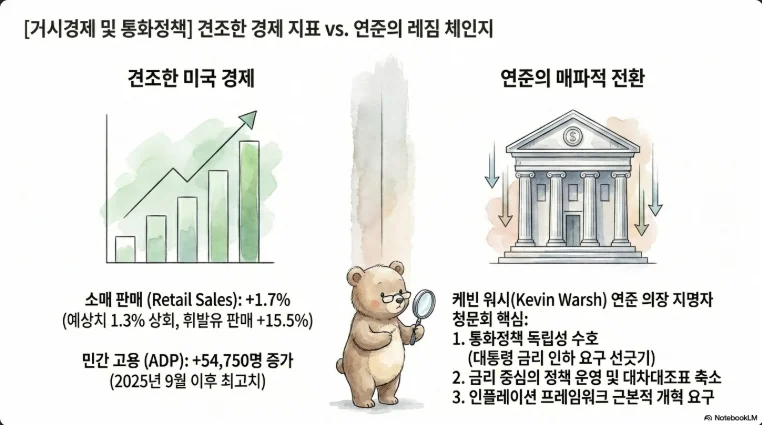

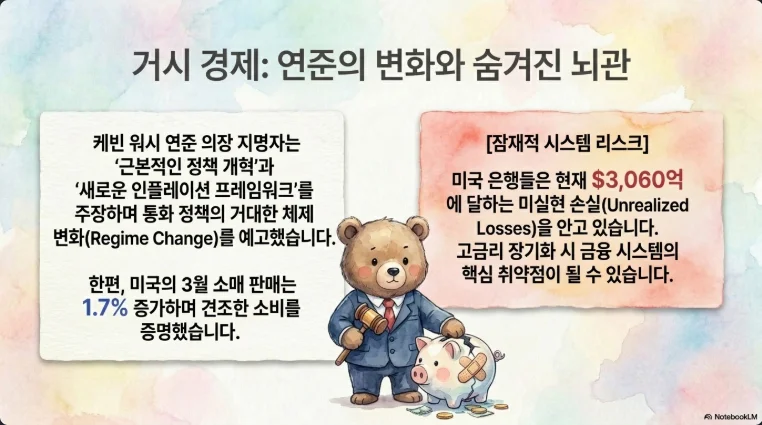

5. Warsh 청문회 — 체제 전환의 통화정책

4/21 Kevin Warsh는 Fed 의장 인준 청문회에서 "통화정책 체제 전환(regime change)"과 새 인플레이션 프레임워크를 제창했다. 핵심은 세 가지다:

- 대차대조표의 급격한 축소. 현재 $6.7조를 "취임 당시(2006) $800B" 수준에 가깝게 축소하겠다는 의도를 명시했다. 이는 Fed가 금리 인하를 하더라도 QT가 오히려 강화되어 장기금리 상승 압력으로 작용할 수 있음을 의미한다.

- Fed 독립성 재확인. Kennedy 의원이 "sock puppet(트럼프의 꼭두각시)" 여부를 묻자 "strictly independent"이며 트럼프가 금리 약속을 요구한 적 없다고 답변. 시장은 즉시 대규모 인하 시나리오를 부분적으로 되돌렸고 2Y 금리가 상승했다.

- 디지털자산·CBDC. "디지털자산은 이미 금융서비스의 일부"라고 평가하면서도 "Fed는 CBDC를 발행할 법적 권리가 없다, 'bad policy'"라고 단언. 이는 민간 스테이블코인(GENIUS Act) 생태계의 제도적 수혜를 사실상 공인했다.

인준 전망은 불확실하다. Sen. Tillis(R-NC)가 파월 청사 리노베이션 DOJ 수사 종결까지 표결 저지를 공언해 상원은행위 12R-10D 구조에서 부결 가능성이 있다. Kalshi는 5/15(파월 임기 만료) 이전 확정 확률을 24%로 프라이싱한다. 파월은 "필요시 임시 유임" 의사를 밝혔다.

시장 함의. 4/28–29 FOMC 동결 확률은 99%(Polymarket)이고, Fed Funds Futures는 2026년 내내 동결 우세로 이미 이동 중이다. 2027년 중반 이전 금리 인상 확률 ~49%가 BTC·성장주에 반복해 부담을 준다. BOJ는 4/27–28 동결 후 6월 인상이 베이스로, 이 경우 USD/JPY 160 돌파 실패 → 엔 캐리 부분 청산 → 나스닥·글로벌 성장주 단기 조정 위험이 중첩된다.

| 자산군 | Warsh 매파 시나리오 | 금리 인하 지연 결과 |

|---|---|---|

| 미국채 10Y | QT 재확대로 4.5%+ 테스트 | |

| 성장주/빅테크 | PER 압축, AI 리더만 차별화 | 4/29 capex 가이던스가 정당화해야 |

| 금 | 실질금리 상승 역풍 | 단, 중앙은행 수요(2026 755톤) 지지 |

| BTC | 단기 -5~10% 압박, 장기 스테이블코인 수혜 | 고래 매집이 흡수 중 |

6. 1Q 실적 시즌 — 방산의 피로, 헬스케어의 부활, Tesla의 시험대

어닝 서프라이즈 비율 88%는 훌륭하지만, 개별 반응은 "실적 > 가이던스" 구조로 양극화됐다.

UnitedHealth(UNH): 확실한 승자. 매출 $111.7B(예상 $110.67B), Adj EPS $7.23(예상 $6.61, +9.4% 서프라이즈), MBR 83.9%로 85.5% 예상 대비 대폭 개선. FY26 가이던스를 Adj EPS $17.75→$18.25+로 상향하며 주가 +7%+. 헬스케어 섹터 1Q -9.8% 부진의 유일한 탈출구이자, Medicare Advantage 구조조정이 마무리 국면임을 시사한다.

GE Aerospace, RTX, NOC: 실적과 주가의 역설. GE는 수주 +87%, EPS $1.86(예상 $1.60) 대기록에도 가이던스 "유지"에 그쳐 프리마켓 -3%. RTX는 매출 $22.08B, EPS $1.78(+17% 서프), FY26 가이던스 상향(매출 +$500M, EPS $6.70–$6.90)에도 "방산 프리미엄 약화" 우려로 -4%. NOC는 실제로는 매출·EPS 가이던스를 상향하지 않고 재확인했으며(CapEx만 $1.85B로 상향), -5% 하락. 배경 분석에 "NOC 가이던스 상향"으로 기록된 부분은 재확인의 오해로 정정 필요하다. 공통 메시지: 이란 분쟁 관련 매출 인식에는 최소 2–3분기 시차가 있고, 주가는 이미 많이 올라 "굿뉴스=매도"로 전환되는 국면이다.

Tesla 4/22 1Q26: 바로 오늘의 결정적 이벤트. Street 컨센은 매출 $22.3~22.7B, EPS $0.37이지만 Tesla 자체 가이드는 $21.4B·$0.33로 -21% 큰 괴리가 이미 나타났다. 인도 358,023대(컨센 -2.1%), 에너지 저장 8.8 GWh(QoQ -38%), 재고 5만 대 누적이 확정됐다. 주가는 $392(52주 고점 $498.83 대비 -21%, YTD -12~20%). 관전 포인트는 ① Cybercab 양산(Giga Texas 4월 개시), ② Austin·Dallas·Houston·SF Bay 로보택시 확장 속도(누적 55만 마일), ③ FSD v14.3→v15 로드맵, ④ Optimus 2026년 5만 대 목표, ⑤ Terafab $25B 반도체 시설(Tesla–SpaceX–xAI 합작, 2026 capex $20B+에 미포함). 이익 미스 + 로보택시 가속이면 주가 +5~10%, 이익 미스 + 로보택시 지연이면 -10% 이상 가능.

4/23 SK하이닉스 D-1. 에프앤가이드 컨센은 매출 50.1조 원(+184% YoY), 영업이익 34.9조 원(+369% YoY). 증권사별 OP 전망은 미래에셋 40.6조, 유안타 40.4조, 키움 40.3조, 흥국 40.1조, KB 40.1조, Citi 39.1조, 하나 36.9조로 컨센 초과 전망이 다수다. 2025년 4Q OP(19.17조)의 2배이자 영업이익률 70%대(TSMC 1Q 58.1% 상회) 전망. HBM3E는 엔비디아 블랙웰 독점 공급, HBM4는 60%+ 점유율 유지. 현재 주가 1,136,000원(연초 대비 +74%), 메리츠 목표 170만 원, Citi 170만, 하나 160만. 2026 연간 OP 전망은 KB 기준 251조 원으로 MS(245)·Google(240)을 제치며 역사상 가장 수익성 높은 테크 기업이 될 수 있다.

삼성전자 확정실적(4/30). 잠정 매출 133조·영업이익 57.2조 원(+755% YoY)은 이미 국내기업 사상 최초 분기 50조 돌파. DS 부문 OP 52~54조(메모리 53~57조, 파운드리 -4000억 손실 축소), DX 3조 추정. 파운드리 3Q 분기 흑전 가능성과 엔비디아 LPU·Tesla A16 수주가 핵심이다. 4/23 노조 집회(2.8만 명)와 5/21~6/7 총파업 예고가 유일한 리스크다.

4/29 빅4 프리뷰.

- MSFT: Azure CC 성장 37–38% 가이드(직전 39%), FY26 capex ~$90.7B. Copilot 좌석 가속이 정당화 조건.

- GOOGL: Cloud 성장 +47.8%(백로그 $243B), FY26 capex >$115B(2025 $91–93B↑). Gemini/AI Overviews 수익화가 검증대.

- AMZN: AWS 성장 +24%(13분기 최속), AI 런레이트 >$15B. 가이던스 $173.5–178.5B.

- META: Reality Labs 손실 지속, 2025 capex $72B의 2026 증액 폭이 관건.

7. 우버-루시드 + SpaceX IPO — 모빌리티의 계단식 재편

우버는 Lucid 지분 11.52%(SMB Holding Corp 통해 Schedule 13G, 4/20 공시), 35,000대 구매 약정(기존 20,000대 +75%), 누적 투자 $500M(+추가 $200M 여지)로 "자본 경량" 모델을 공식 폐기했다. 3자 구조는 Lucid(OEM) + Nuro(Level 4 스택) + Uber(플랫폼/플릿)로 역할 분담이 뚜렷하고, SF Bay Area 상업 로보택시 런칭은 2026년 말이 목표다. Nuro 엔지니어링 플릿은 현재 ~100대 Gravity이며, 2025년 12월 도로 테스트 개시, 2026년 4월 SF에서 Uber 직원 시승이 시작됐다.

LCID 주가는 4/20 -7.5% → $6.75에서 공시 공개 후 애프터 +5.6% 반등. 우버 포지션 가치 ~$254.8M이 하방을 지지한다. 리스크는 Saudi PIF(~60%) 희석과 2030년 이전 현금흐름 불확실성이다.

자율주행 지도(2026년 4월).

| 업체 | 운영 도시 | 일일/주당 라이드 | 기술 | 마일당 비용 |

|---|---|---|---|---|

| Waymo | 10개 (Phoenix, SF, LA, Austin, Atlanta, Miami, Dallas, Houston, San Antonio, Orlando) | 주 400,000+ (2026 목표 1M) | LiDAR+레이더+카메라 | $1.43 |

| Tesla | 4개 (Austin unsupervised, SF Bay, Dallas·Houston 4/18 런칭) | 초기 단계, 누적 55만 마일 | 카메라 FSD v14.3 | $0.81 |

| Uber-Lucid-Nuro | SF Bay 2026말 런칭 예정 | - | Nuro Driver | - |

SpaceX IPO — 사상 최대 상장 시도. 기밀 S-1은 4/1 SEC 제출, 목표 상장 2026년 6월(Nasdaq), 밸류 $1.75–2.0조, 조달 최대 $75B(Aramco 2019년 $29.4B의 2.5배 초과, 사상 최대). 듀얼클래스 구조(Class B 10표·Class A 1표)로 머스크 지분 42%·의결권 79% 유지. 리테일 할당 30%(~$22.5B)는 개인 투자자 역대 최대 참여를 예고한다.

배경 정보의 "$6.6조 밸류"는 IPO 목표가 아니라 머스크의 스톡 인센티브 임계점이다 — 시총이 $1.1조 → $6.6조로 $500B씩 vesting되며 조건에 "우주 데이터센터 구축"이 포함되어 있다. 또한 2026년 2월 xAI–SpaceX 합병(전액 주식 스왑, 결합가치 $1.25조) 이후 Grok AI가 Starlink를 관리하고 "Orbital AI Data Center" 로드맵이 본격화됐다.

Starlink 엔진. 가입자 10M+(2024말 4.6M→2025말 9.2M→2026말 16.8M 전망), 2025 매출 $10–11B(+50% YoY), 2025 EBITDA $7.2B(마진 63%), Starshield(DoD) 2026 예상 $3.2B. SpaceX 2026 총매출 ~$20B, FCF $8.1B — PER 적용 불가, P/S ~100x 프리미엄이지만 위성 인터넷 독점·방산 수요·AI 데이터센터가 합류된 유례없는 복합 기업이다.

투자 포인트: Lucid는 이벤트 드리븐 숏커버 트레이드, 중기 핵심 수혜는 Nvidia(오토모티브)·Mobileye·TSMC. SpaceX IPO는 6월 상장 시 락업 문제로 3–6개월 변동성을 각오해야 한다.

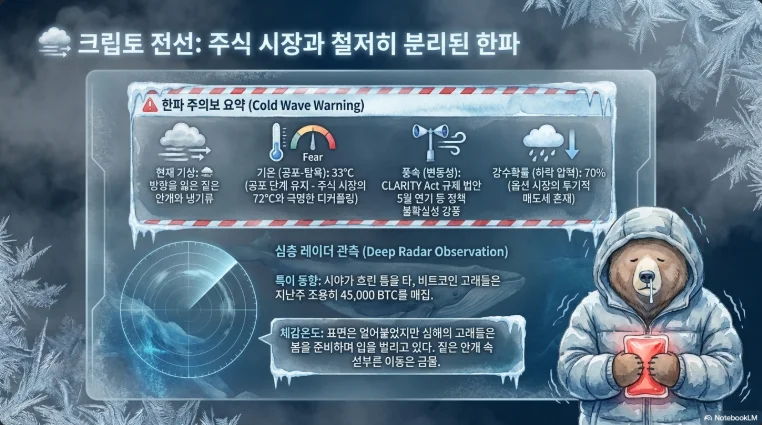

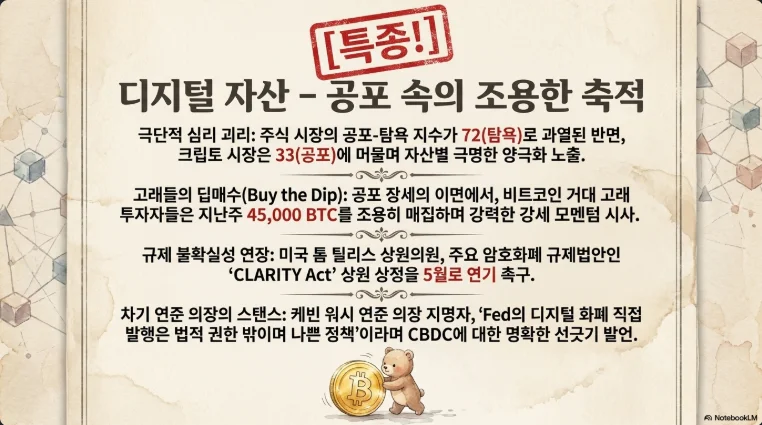

8. 크립토 — 고래 45,000 BTC 매집과 공포-탐욕 39포인트 괴리

4/14~19 고래 매집 45,000 BTC(100–10,000 BTC 지갑, 2025년 7월 이후 최대 주간)와 30일 누적 270,000 BTC 매집(2013년 이후 월 최대, CryptoQuant 4/16)은 구조적 전환 신호다. 거래소 잔고는 2.21M BTC로 유통량의 5.88%, 2017년 12월 이후 9년 최저. Strategy(MSTR)는 4/13–19 주간 34,164 BTC($2.54B, 평균 $74,395) 매집, Morgan Stanley BTC 보유 $100M 초과. 장기 보유자 점유율 78.3%는 "잠긴 공급"이 극단 수준에 도달했음을 뜻한다.

그럼에도 가격은 ~$76,000(ATH $128,198 대비 -40%, YTD -20%)에 머무르며 공포 33 vs 주식 탐욕 72 괴리가 약 39포인트다. 역사적 교훈:

- 2020년 3월: 주식 공포/크립토 상대 탐욕 → 12M BTC +300%

- 2022년 6월: 크립토 극단 공포(6) → 12M +40~60%

- 2024년 8월: 크립토 공포(25) → 4Q BTC $100K 최초 돌파

- 데이터가 작지만 F&G 30 이하 후 90일 BTC 수익률 100% 양의 값(Motley Fool 집계)

실질적 엇갈림의 원인은 셋이다. ① 미너 손익분기점 $88K(해시레이트 974 EH/s) 아래에서 공급 압박, ② Warsh 매파·연내 금리인상 확률 49% 리프라이싱, ③ 이란 긴장 리스크오프. 이란 협상 타결 시 BTC $80K → $90K 급반등(4/17 Hormuz 개방 루머에 +$78K 기록) 시나리오는 이미 검증됐다.

규제. CLARITY Act는 Tillis의 5월 연기 요청으로 4/25 Lummis 데드라인 임박. 통과 실패 시 2030년까지 지연 가능성. Polymarket은 2026년 내 통과 확률 72%(이전 주 60%↑). GENIUS Act(스테이블코인 법)는 이미 법제화됐고 규정 발효는 2026년 7/18. Atkins SEC는 4/21 취임 1주년에 "regulation by enforcement 종식"을 공식화했고 4/27–29 Bitcoin 2026 기조연설 예정.

ETF 흐름. 4/14–17 BTC 현물 ETF 주간 +$1.29B, YTD +$1.9B. IBIT 누적 순유입 $64B 근접. 솔라나 현물 ETF(BSOL 외 6종)는 2025/10/28 거래 개시, YTD +$173M. XRP ETF 누적 $1.4B+.

SBR(전략비축). 미 정부 328,372 BTC($25B 상당, 세계 최대 국가 보유), 2025/3 EO 설립 후 추가 매입 無, 7/22/2026 아키텍처 공개 데드라인.

| 자산/종목 | 4/21 가격 | YTD | 핵심 체크 |

|---|---|---|---|

| BTC | $76,000 | -20% | 휴전 결과 직접 연동 |

| ETH | $2,310 | YTD 약세, RSI 39 | ETF -$130M YTD |

| SOL | $85 | ATH 대비 -71% | CME 선물 5/4 |

| XRP | $1.43 | -26% | wXRP Solana 통합 |

| COIN | $196.65 | 약세 | Cantor $250 목표 |

| MSTR | $135~138 | 약세 | 프리미엄 압축 |

| HOOD | $70~78 | -33% | Cantor $110 상향 |

| CRCL | — | +30% | 스테이블코인 최고 성과 |

투자 포인트: BTC는 $70K 지지에서 분할매집, $80K 돌파 시 추격. 이란 휴전 연장 확인 시 +10% 가능. 알트는 ETH·SOL 우선, CRCL(서클)이 스테이블코인 제도화 최대 수혜.

9. Q2 포트폴리오 전략 — 세 시나리오의 바벨

오늘 4/22 수요일, 시장은 이란 휴전 연장 여부 → Tesla 실적 → SK하이닉스(4/23) → FOMC/BOJ(4/28–29) → 빅테크(4/29)의 5단 릴레이를 앞두고 있다. 이 구간에서 단일 방향 베팅은 위험하다.

시나리오 A: 휴전 연장 + 빅테크 호실적(확률 40%). 유가 $85 복귀, BTC $80K+, KOSPI 6,700–7,000 돌파. 리스크온 포지션: 반도체(SK하이닉스, 마이크론, TSMC, ASML) + Tesla/로보택시 + 빅테크 리더(MSFT, GOOGL) + BTC 추격.

시나리오 B: 에너지 위기 지속 + 실적 혼조(확률 40%). 유가 $95–105 박스, S&P 횡보, KOSPI는 반도체·조선·방산으로 차별화. 균형 포지션: 정유(VLO·MPC) + LNG(LNG·VG) + 한국 방산(한화에어로, 현대로템) + SK하이닉스 + 금(중앙은행 매수 지속).

시나리오 C: 휴전 결렬 + Warsh 매파 확인(확률 20%). 유가 $110+ 테스트, S&P -5~8% 조정, BTC $65K 재테스트. 방어: 현금 20% + 금(GLD) + 에너지 + 단기채 + VIX 콜 (풋 프로텍션 포함).

핵심 투자 원칙 5가지.

-

KOSPI 사상 최고치에서의 규율. 연초 대비 +20% 이상 오른 종목은 1/3 차익, 1/3 홀드, 1/3 추가매수용 현금화. SK하이닉스(YTD +74%)·조선주는 "실적 후 상방 갭 매도 룰" 적용.

-

S&P 500 RSI 과열 대응. 신규 포지션은 VIX 20+ 도달 또는 RSI 65 이하 정상화까지 관망. 기존 포지션은 개별 리더만 홀드(엔비디아·마이크론·MSFT·구글), 폭 좁은 랠리에서는 ETF보다 개별주가 유리하다.

-

고래 45,000 BTC 매집 활용법. 단순 추격이 아닌 $70K 지지선 분할매집 + $80K 돌파 시 50% 추가. Warsh 매파·이란 결렬 리스크에 15% 이하 비중으로 제한.

-

SK하이닉스 4/23 실전 포지셔닝. 컨센 34.9조 원 대비 ±10% 서프라이즈가 베이스. 실적 발표 직후 ① 40조 원 초과 + 2Q 가이던스 강력 → 종가 +3% 이상 시 추격 금지(차익 소화), ② 38–40조 원 + 가이던스 유지 → 눌림목 매수 기회, ③ 36조 원 이하 → 170만 원 목표가 되돌림 위험으로 비중 축소.

-

RIA 5/31 일몰 스케줄링. 미국주식 보유자는 5/15까지 양도 결정 (100% 감면 → 6월 80%, 하반기 50%로 체감). 미국→한국 이전 자금은 SK하이닉스·삼성전자·조선·방산·원전·미디어·플랫폼(네이버·카카오)로 분산.

종합 자산배분 제안 (중립 투자자 기준):

| 자산군 | 비중 | 핵심 종목/ETF |

|---|---|---|

| 한국 주식 | 30% | SK하이닉스, 삼성전자, 한화에어로, 현대로템, HD한국조선해양, 한화오션 |

| 미국 대형기술 | 20% | NVDA, MSFT, GOOGL, MU, TSM |

| 미국 에너지/LNG | 15% | XOM, CVX, VLO, LNG, VG |

| 미국 헬스케어·방산 | 10% | UNH, RTX, LMT |

| 현금/단기채 | 15% | BIL, SGOV |

| 금 | 5% | GLD |

| BTC | 5% | IBIT 또는 직접 보유 |

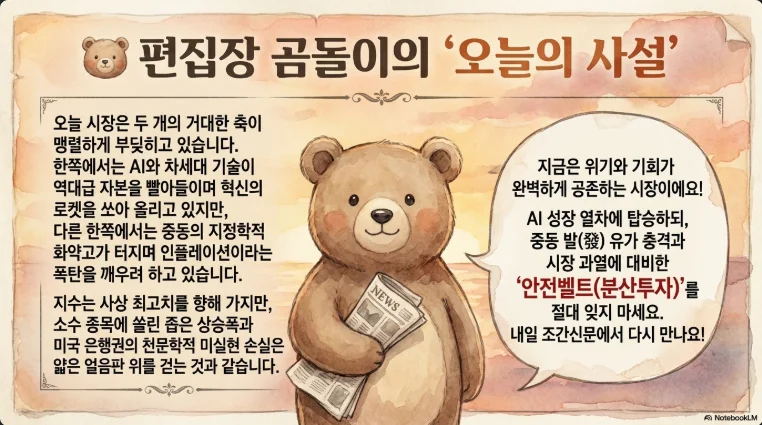

결론 — 2026년 봄, 수렴이 아닌 분기(分岐)의 시장

이 시장은 "평균"이 아니라 "분기(bifurcation)"로 읽어야 한다. 한국은 이익·수급·외환 세 요소가 동시에 우호적으로 바뀐 20년 만의 골디락스를 지나고 있고, 미국은 AI 리더와 나머지 493개의 격차가 벌어지는 집중된 강세장이며, 에너지는 IEA가 역사상 최대라고 규정한 구조적 공급 위기를 겪고 있다. BTC는 공포 속에서 고래가 매집하는 비동기(asymmetric) 축적 구간이다.

가장 중요한 통찰은 "실적은 탑티어, 지정학은 극단, 통화정책은 체제 전환"이 동시에 진행된다는 점이다. 이는 2000·2008·2022 어느 한 사이클에도 대응되지 않는 새로운 복합 국면이다. 투자자가 할 일은 단순하다 — 승자 산업(AI 반도체·한국 수출·에너지)에 집중투자하되, 이벤트(4/22 이란·4/23 하이닉스·4/29 빅테크·4/29 FOMC)마다 비중을 조정하는 것이다. 리스크온과 리스크오프의 바벨이 Q2 생존 전략이다.

오늘 4/22 오후, 이란 평화회담·Tesla 실적 두 헤드라인이 시장 방향을 재설정한다. 한 방향에 과도하게 베팅하지 말라는 것이 1,000개 자료과 수백 개 공식 소스가 공통으로 보내는 메시지다.

본 보고서는 2026년 4월 20–21일 발표 데이터 및 보도 기준으로 작성되었으며, 4월 22일 이후 이벤트(이란 협상 결과, Tesla 실적, FOMC·BOJ 회의)에 따라 주요 전제가 변경될 수 있다. 일부 수치(KOSPI +2.72% vs 배경정보 +2.2%, NOC 가이던스 "재확인" vs 배경정보 "상향", SpaceX $6.6조 = 인센티브 임계점 vs IPO 밸류 $1.75–2.0조)는 공식 1차 자료에 맞춰 수정·정확화하였다.