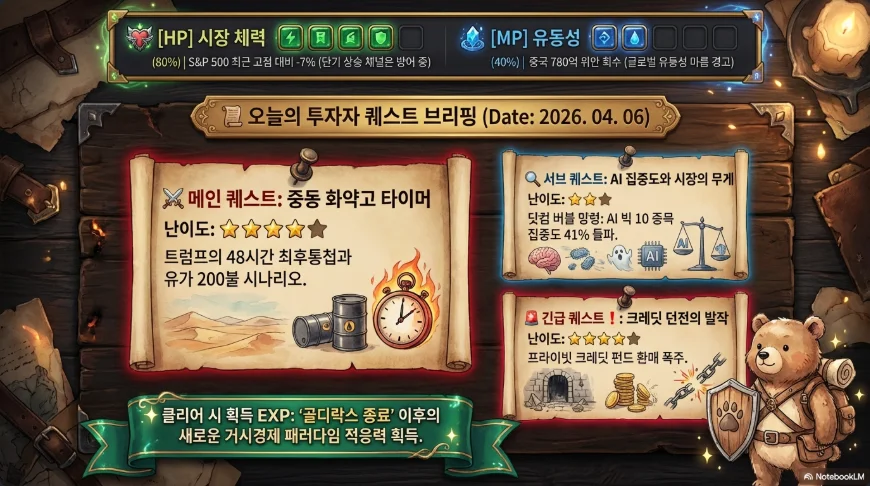

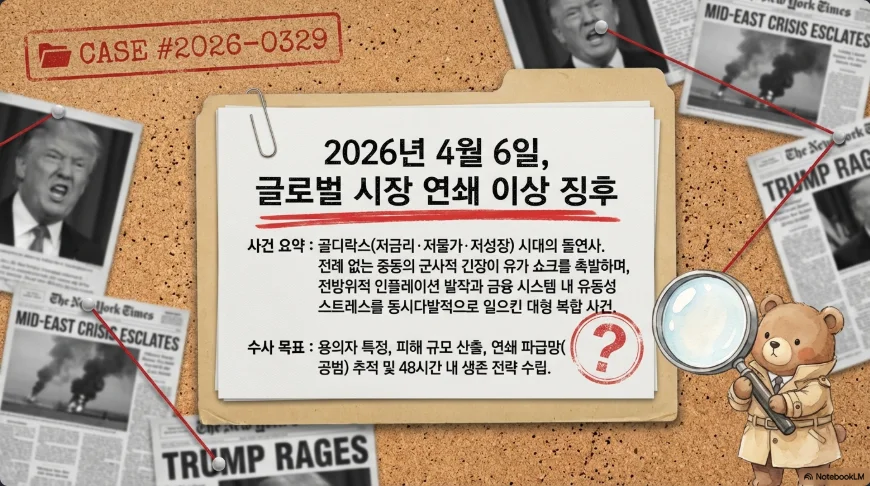

운명의 48시간: 이란 최후통첩과 글로벌 시장 딥리서치

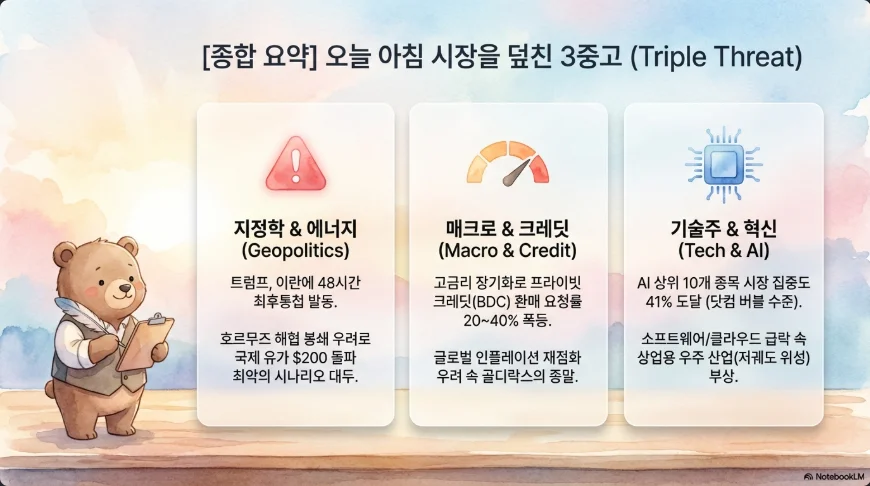

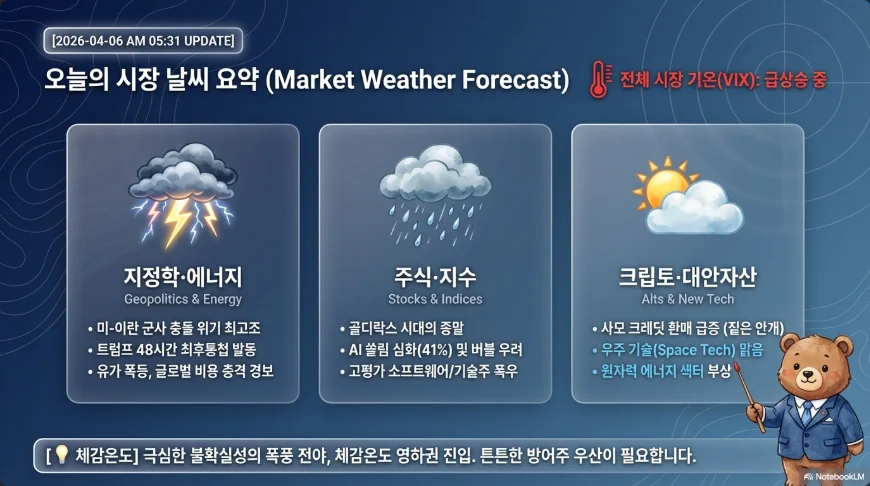

2026년 4월 7일(화) 오후 8시(미 동부시간), 트럼프 대통령의 이란 최후통첩이 만료된다. 호르무즈 해협 재개방 또는 합의가 없으면 발전소·교량 등 이란 핵심 인프라에 대한 전면 타격이 시작된다. 2월 28일 개전 이후 37일째인 이 전쟁은 이미 브렌트유를 $112까지 끌어올렸고, 글로벌 비료·헬륨·석유화학 공급망을 마비시켰으며, 블랙록이 미국 주식을 '중립'으로 하향하는 전례 없는 매크로 환경을 만들어냈다. 동시에 프라이빗 크레딧 BDC 환매 위기, AI 빅10의 41% 시장 집중도, BOJ 금리 인상 리스크까지 겹치면서 투자자들은 다중 위기 시나리오에 직면해 있다. 이 보고서는 4월 6일(월) 개장 직전 기준으로, 이번 주가 왜 '운명의 한 주'인지를 10개 섹션에 걸쳐 분석한다.

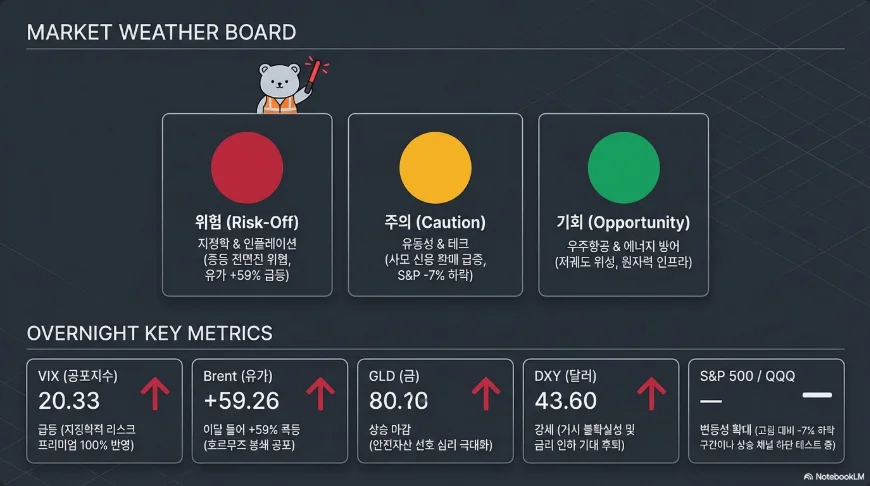

1. 시장 종합 진단: 4월 6일 월요일 개장 직전

4월 3일(금)은 성금요일로 NYSE가 휴장했다. 마지막 정규 거래일인 4월 2일(목) 종가 기준으로 주요 지표를 점검한다.

| 지표 | 수치 | 변동 |

|---|---|---|

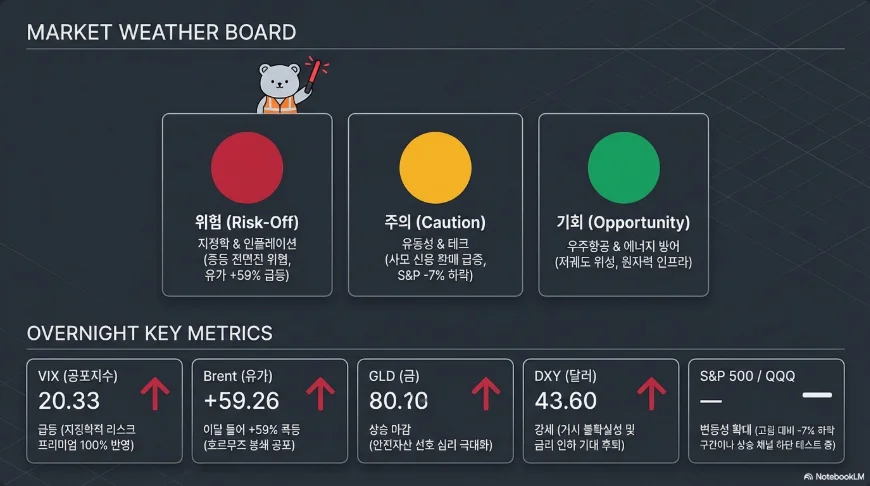

| S&P 500 | 6,582.69 | ATH(7,008) 대비 -6.1% |

| 나스닥 | 21,879.18 | 장중 -2.2% 후 외교 뉴스에 반등 |

| 다우존스 | 46,504.67 | 장중 -600pt 후 회복 |

| KOSPI | 5,377.30 | 전일 -4.47% 급락 후 +2.74% 반등 |

| 코스닥 | 4/2 매도 사이드카 발동 | 극심한 변동성 |

| 브렌트유 | $112.42 | 3월 고점 $119, 개전 전 대비 +60% |

| WTI | $111.54 | 2022년 이후 최고 수준 |

| 금 | $4,703/oz | ATH($5,589) 대비 -16% |

| 비트코인 | $67,329 | ATH($126,080) 대비 -47% |

| 이더리움 | $2,059 | 시총 $233B |

| VIX | 23.87 | 3월 고점 35.30에서 하락, YTD +73% |

| DXY | 99.86 | 10.5개월 고점 근접 |

| 미국 10년물 | 4.31% | 전월 대비 +29bp |

| 원/달러 | 1,511.20 | 2009년 3월 이후 최약세 |

월요일 선물 시장 전망. CME 글로벡스 선물은 4월 5일(일) 오후 6시(ET)에 개장한다. 주말 동안 트럼프의 "화요일은 발전소의 날이자 다리의 날이 될 것"이라는 욕설 섞인 위협과 이란 갈리바프 의장의 "지역 전체가 불바다" 반격이 나왔다. 동시에 트럼프는 "깊은 협상 중"이라며 합의 가능성도 시사했다. 이 극단적 불확실성은 선물 시장에서 갭다운 출발 후 변동성 확대 패턴으로 나타날 가능성이 높다. S&P 500 선물 6,500 지지 여부가 첫 번째 관문이다.

핵심 기술적 지지선을 정리하면, S&P 500은 6,500(단기 지지), 6,300~6,350(핵심 방어선, 3월 말 지지 확인), 6,150(2차 방어선), 5,943(장기 지지)이 중요하다. 저항은 6,700~6,775, 이후 7,007(ATH) 순이다.

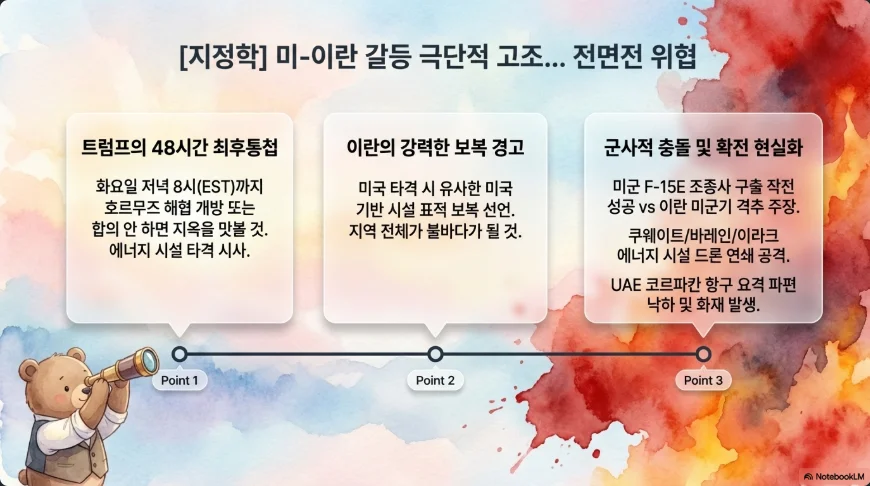

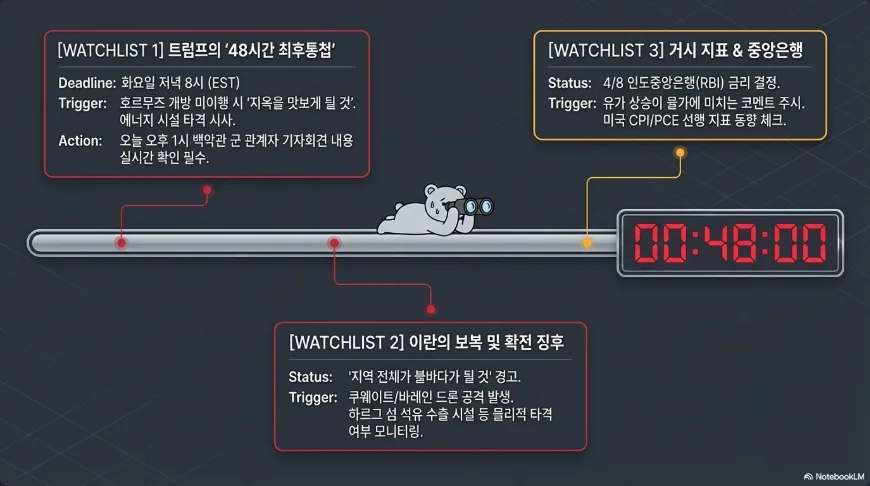

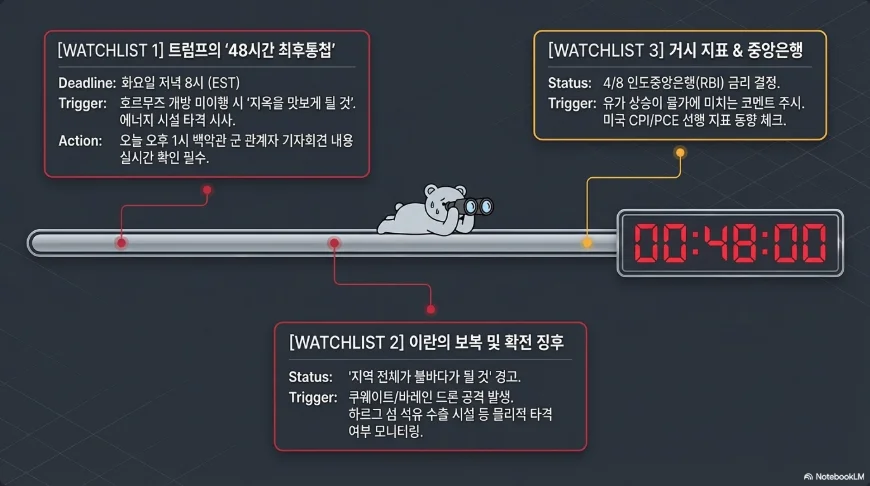

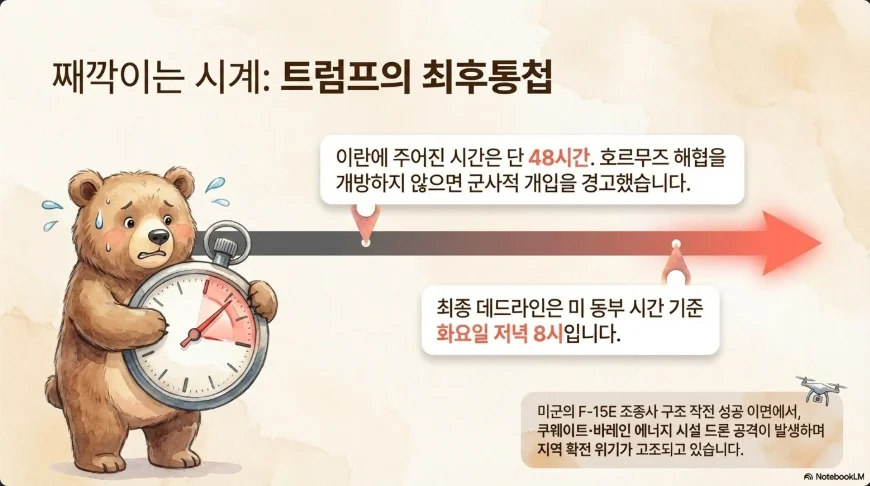

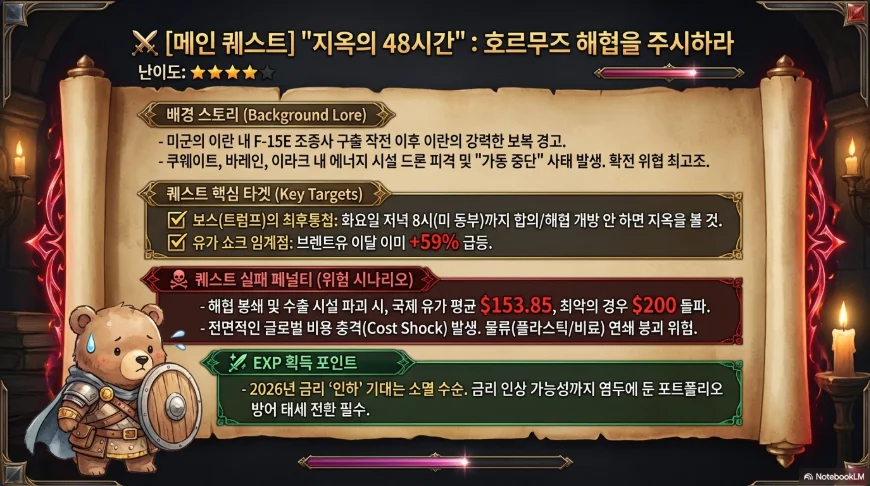

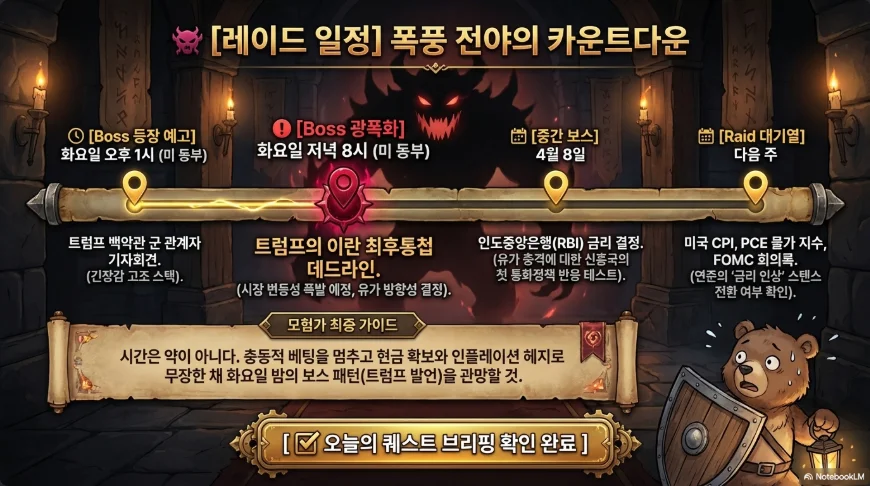

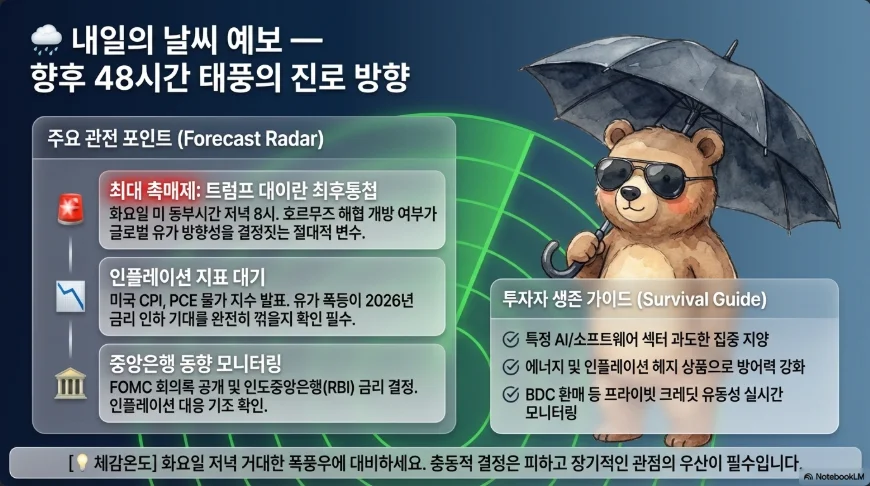

2. 트럼프 화요일 최후통첩 — 4월 7일이 운명의 날

최후통첩의 실체

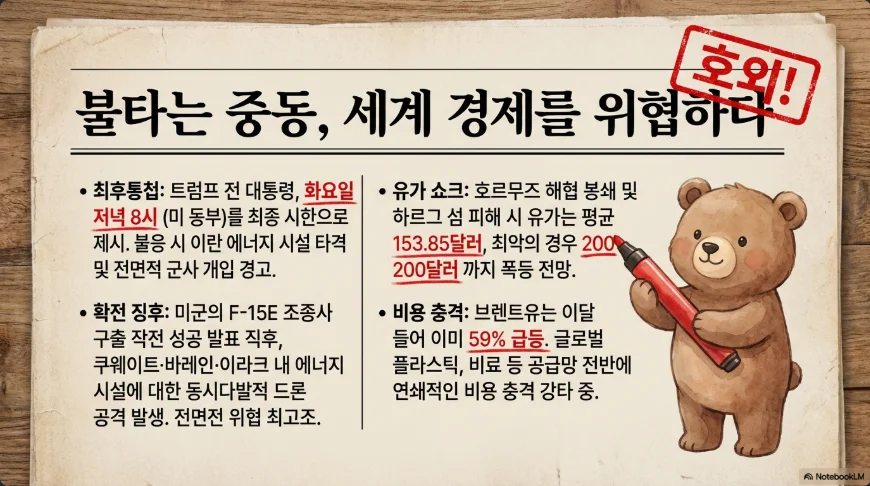

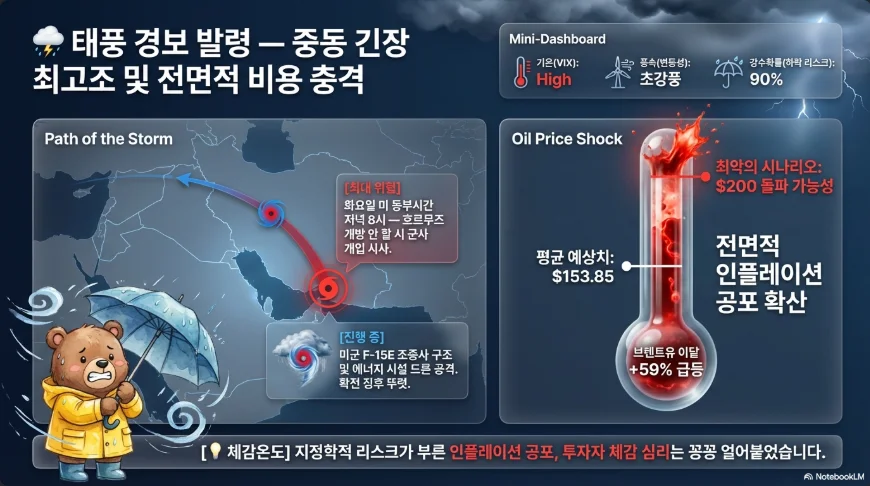

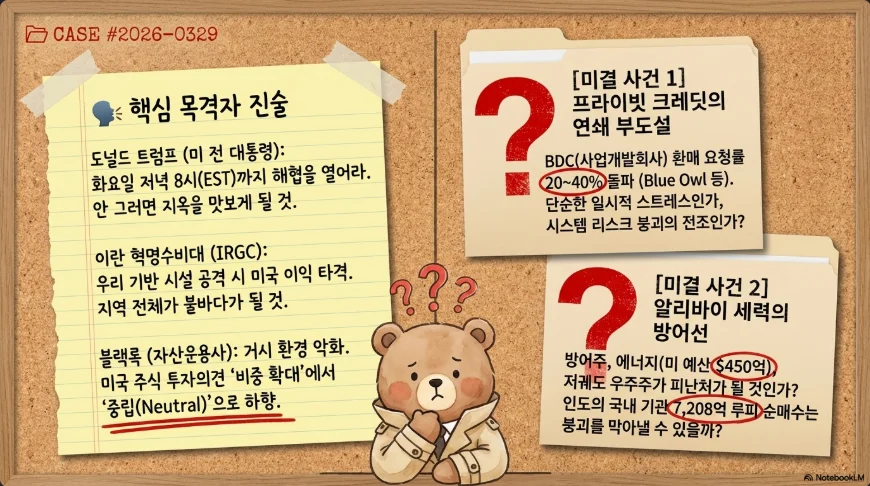

3월 26일 트럼프는 이란 에너지 시설 파괴를 10일간 유예하며 "4월 6일(월) 오후 8시(ET)까지 합의하거나 호르무즈 해협을 열라"고 통보했다. 4월 5일(일) 트루스소셜에서 마감 시한을 화요일(4월 7일) 오후 8시(ET)로 24시간 연장하며, "화요일은 Power Plant Day이자 Bridge Day가 될 것… 해협을 열어라, 이 미친 것들아, 안 그러면 지옥에서 살게 될 것"이라고 경고했다.

동시에 악시오스 전화 인터뷰에서 "깊은 협상 중이며 합의 가능성이 있다"고 밝혔다. 스티브 위트코프와 재러드 쿠시너가 파키스탄·이집트·터키 중재를 통해 이란과 간접 교섭 중이다. 그러나 이란 외무부는 "31일간 미국과 어떤 협상도 없었으며, 있었던 것은 중재자를 통한 협상 요청의 접수뿐"이라고 부인했다.

군사적 현실: JASSM-ER 고갈 위기

미군은 개전 37일 만에 전쟁 수행 능력의 한계에 직면하고 있다. JASSM-ER 장거리 스텔스 미사일 재고가 전 세계적으로 약 425발만 남았다. 개전 전 보유량 약 2,300발 중 1,000발 이상을 소진했으며, 태평양 비축분까지 끌어왔다. 록히드마틴의 2026년 생산량은 396발(최대 서지 860발/년)로, 재고 회복에 수년이 소요된다. 이는 대만 유사시 억지력에 직접적 영향을 미친다.

4월 3일에는 F-15E 스트라이크 이글이 이란 영공에서 격추되어 20년 만에 최초의 적 포화에 의한 미군 항공기 손실이 발생했다. 조종사는 구출됐고, 무기체계 장교(대령)도 4월 5일 이란 산악지대에서 구출 작전에 성공했다. 같은 날 A-10 워트호그도 피격됐다. 개전 이후 미군 13명 전사, 200명 이상 부상이다.

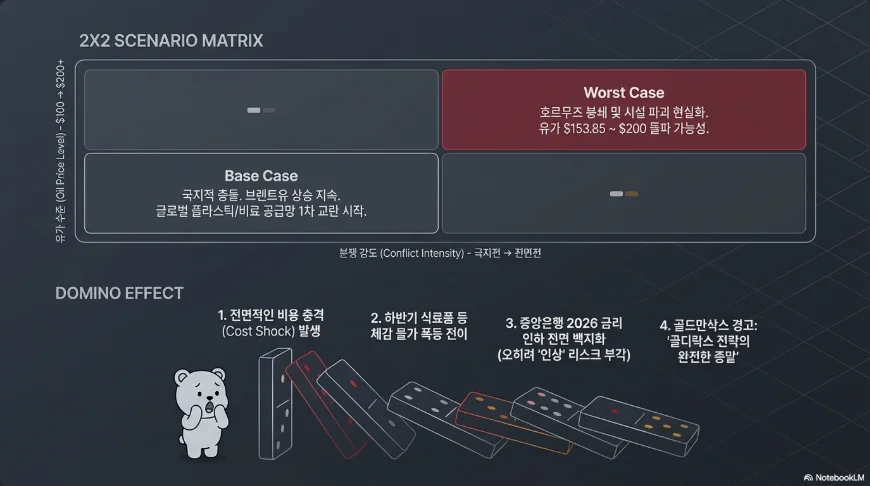

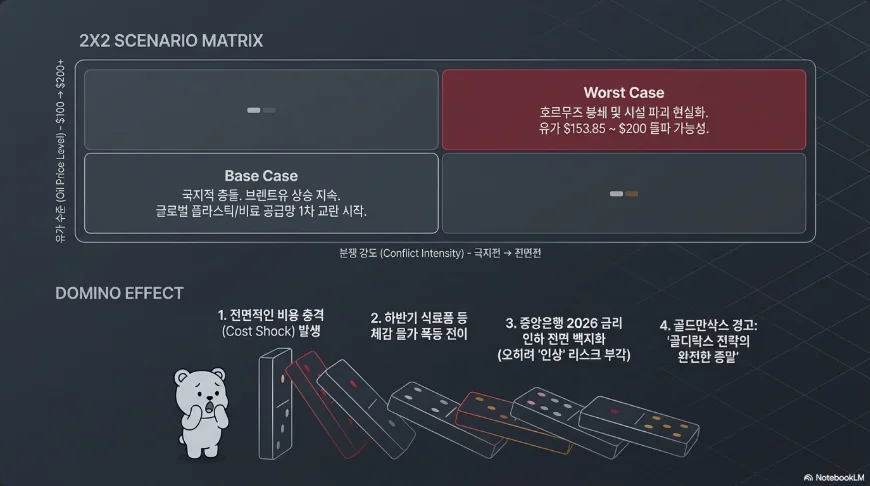

시나리오별 시장 영향

| 시나리오 | 확률 | 유가 | S&P 500 | BTC | 원/달러 |

|---|---|---|---|---|---|

| A: 협상 타결·호르무즈 재개방 | 35% | $85~95(-20%) | +3~5% 급반등 | $72K~75K | 1,440~1,470 회복 |

| B: 시한 연장·교착 | 40% | $100~110 유지 | 횡보, VIX 25+ | $65K~69K | 1,500~1,520 |

| C: 하르그 섬 전면 타격 | 25% | $153~200 | -5~8% 급락 | 초기 $62K→반등 | 1,550~1,600 |

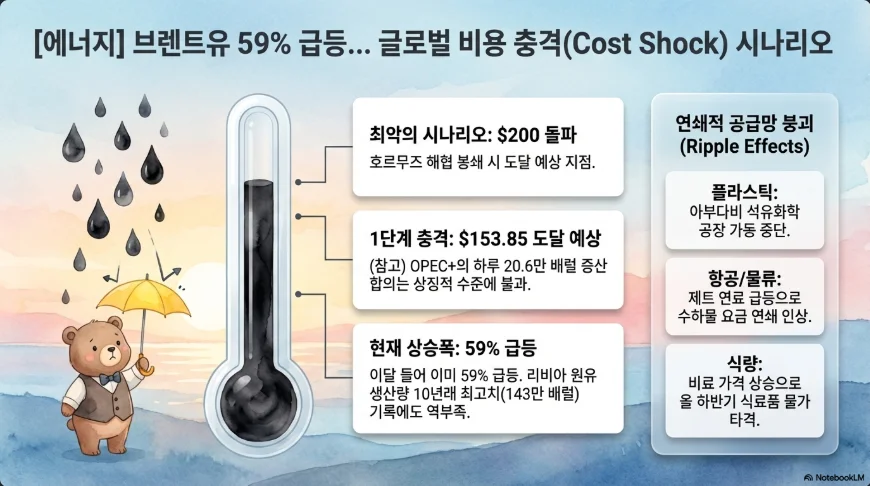

로이터 13개 애널리스트 설문 결과, 하르그 섬(이란 원유 수출의 90%) 피해 시 브렌트유 평균 $153.85, 최악 $200 전망이다. 매쿼리는 전쟁이 6월까지 지속될 경우 $200 확률을 40%로 평가했다. IEA는 현 상황을 "글로벌 석유시장 역사상 최대 공급 교란"이라 칭했다.

월요일 기자회견 주목 포인트. 트럼프-군 관계자 기자회견(미 동부 오후 1시)에서는 ① 협상 진행 상황 ② JASSM-ER 재고와 작전 지속 능력 ③ 화요일 타격 대상 범위(발전소·교량에 한정인지, 석유시설 포함인지) ④ 동맹국 참여 여부(이스라엘 공동 타격 시나리오)를 주시해야 한다.

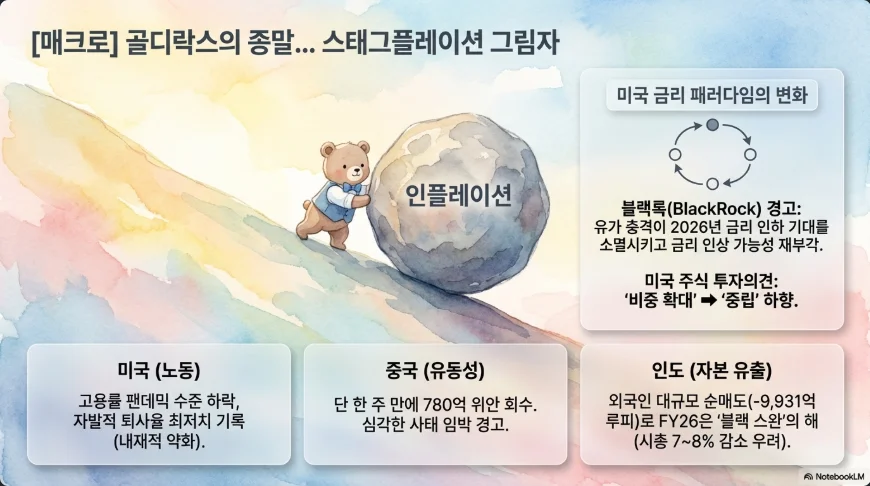

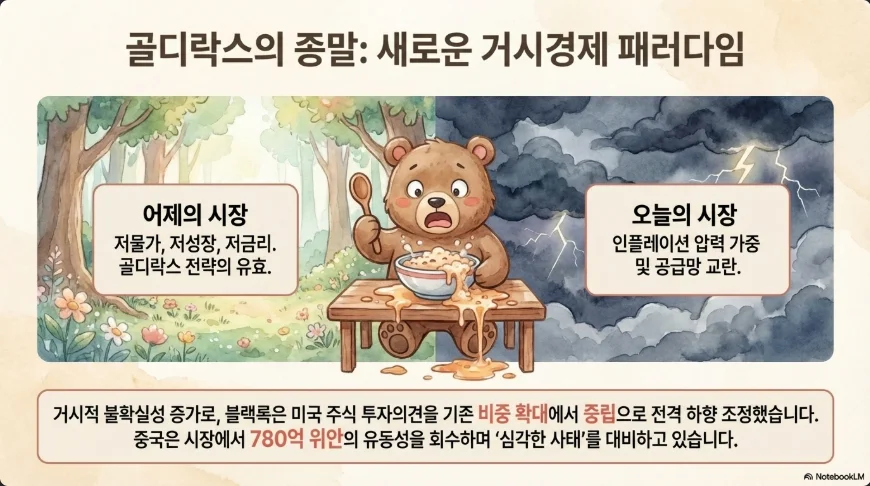

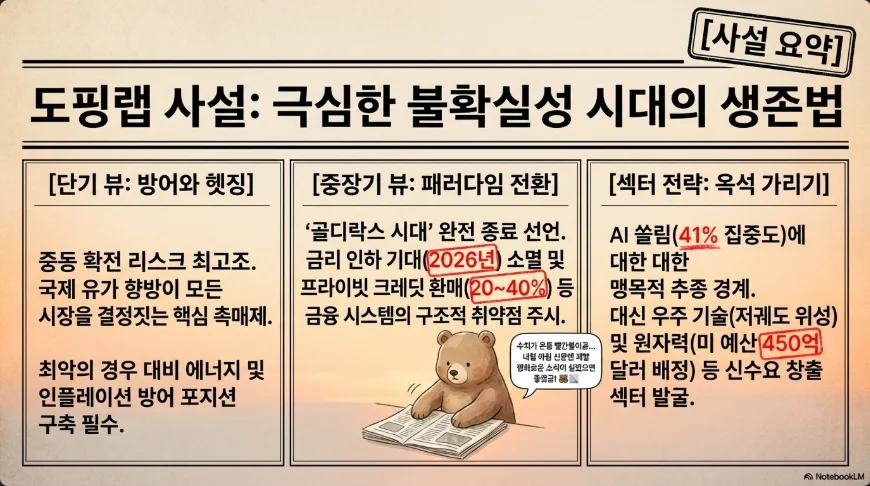

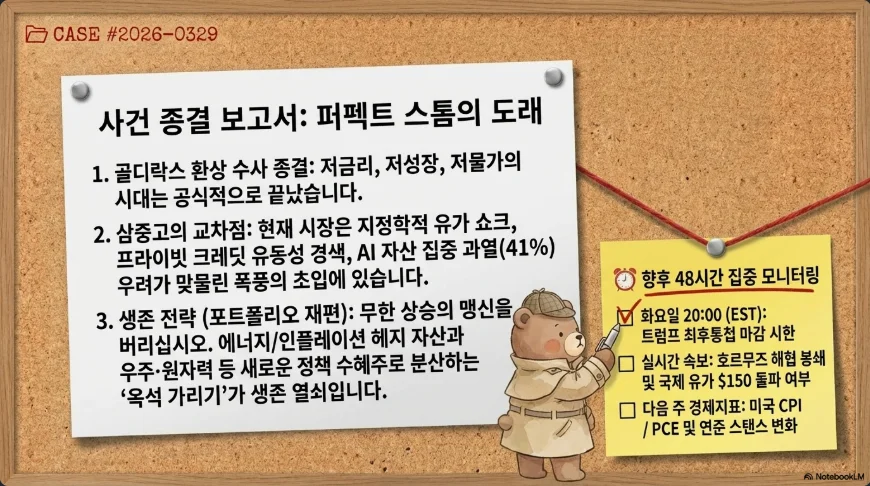

3. 블랙록 '중립' 하향과 골디락스의 종말

세계 최대 자산운용사의 경고

3월 23일, 블랙록 인베스트먼트 인스티튜트는 미국 주식 투자의견을 '비중 확대'에서 '중립'으로 하향했다. 일본 주식도 동시 하향했다. $10조+ AUM을 운용하는 블랙록의 방향 전환은 시장 전체에 시그널 효과를 갖는다.

핵심 논거는 "시장 디스커넥트"다. 주가가 중동 전쟁의 경제적 피해를 반영하지 못하고 있다는 것이다. 에너지 충격이 글로벌 GDP를 약 0.75%p 깎아먹을 것으로 추정하며, "소프트랜딩 내러티브의 종말"이자 "지속적 교란(durable disruption)"의 시대라고 선언했다.

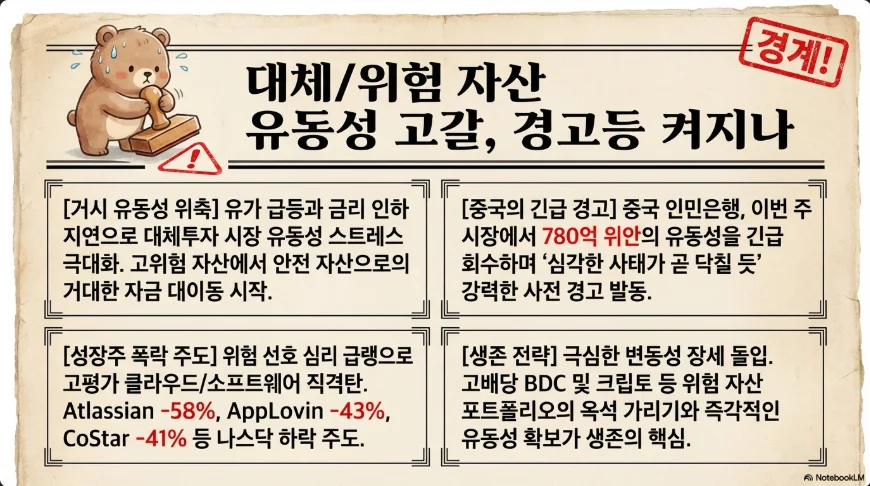

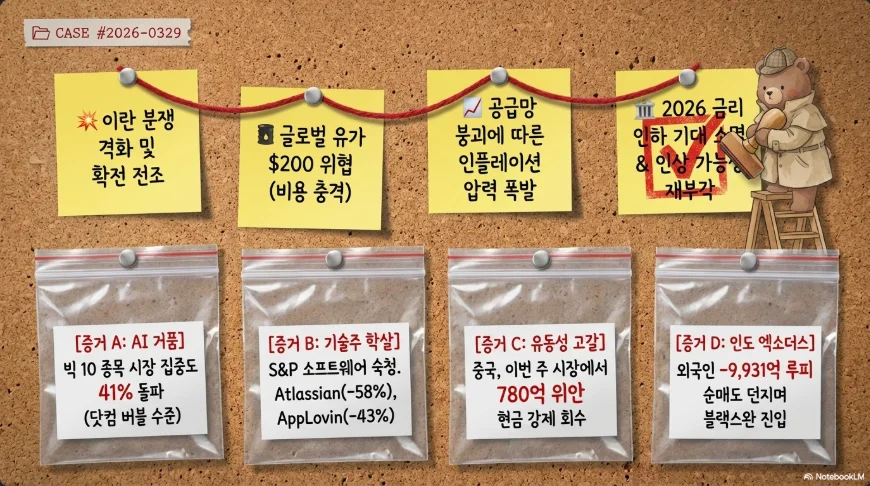

2차 파급 효과가 핵심이다. 호르무즈 해협은 글로벌 석유의 20%, LNG의 20%, 해상 비료 수출의 30%, 헬륨 공급의 30%, 알루미늄의 9%가 통과한다. 요소 가격은 개전 이후 50% 상승했고, 카타르 라스라판 LNG 시설은 3월 4일부터 불가항력을 선언했다. 한국이 메모리 칩 제조에 필요한 헬륨의 65%를 카타르에서 수입한다는 점에서, 이는 반도체 공급망에도 직접적 위협이다.

금리 인하에서 인상으로의 반전

연초만 해도 시장은 2026년 75~100bp 금리 인하를 기대했다. 현재는 제로 컷이 컨센서스이며, 3월 27일 선물시장에서 금리 인상 확률이 52%를 돌파하는 전례 없는 반전이 일어났다. 수입 물가가 2월 +1.3%(2022년 3월 이후 최대 월간 상승)를 기록했고, OECD는 미국 인플레이션 전망을 4.2%로 상향했다. 야데니 리서치는 스태그플레이션-멜트다운 확률을 35%(종전 20%)로 올렸다.

골드만삭스: 두 얼굴의 전망

골드만삭스는 S&P 500 연말 목표를 7,600으로 제시하며 기본 시나리오로 "골디락스"를 유지한다. EPS 성장률 12%, GDP 2.6%, 50bp 금리 인하를 가정한다. 그러나 베어 케이스 목표는 5,400으로, 유가 $110+ 지속 시 이 시나리오가 현실화된다. 현재 유가가 이미 $112인 점을 감안하면, 골디락스의 종말은 가능성이 아니라 진행 중인 현실에 가깝다.

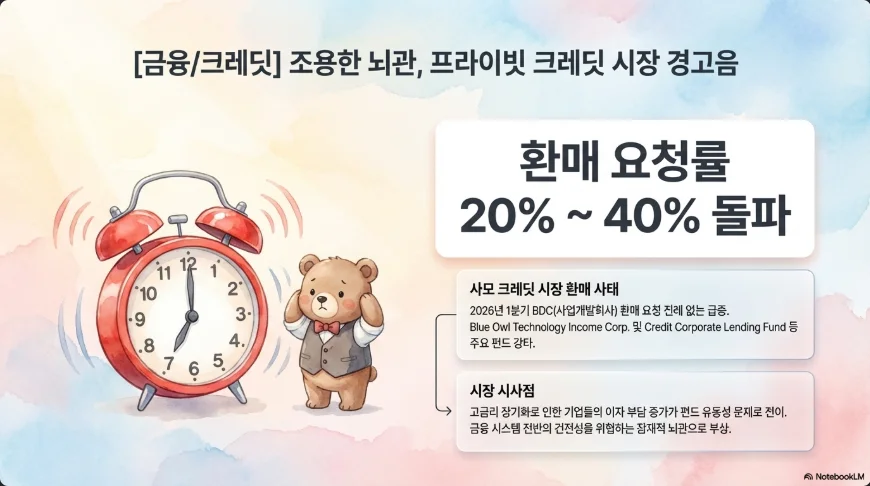

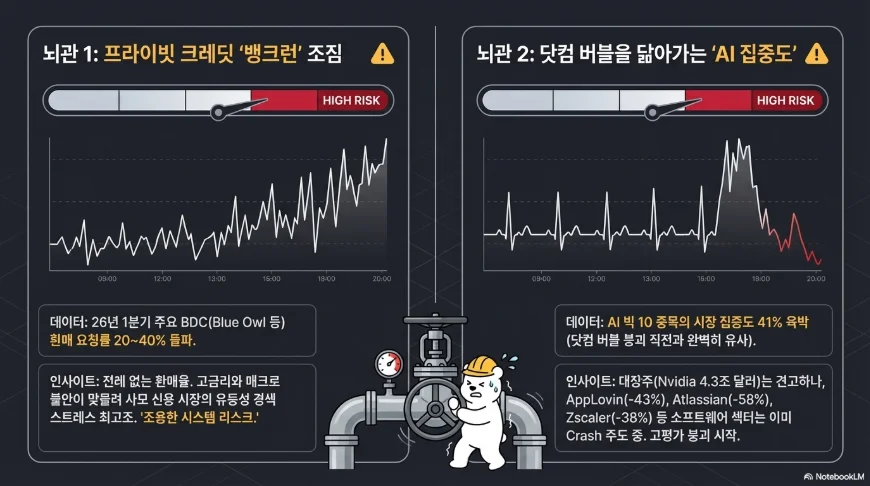

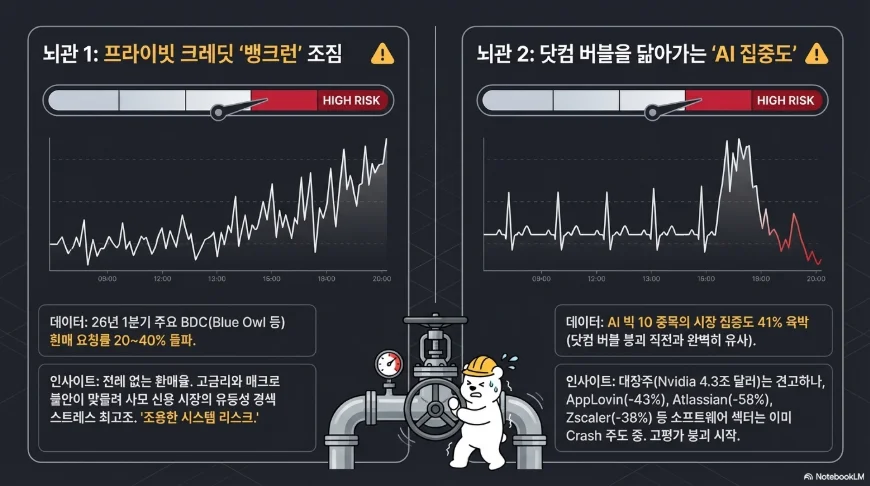

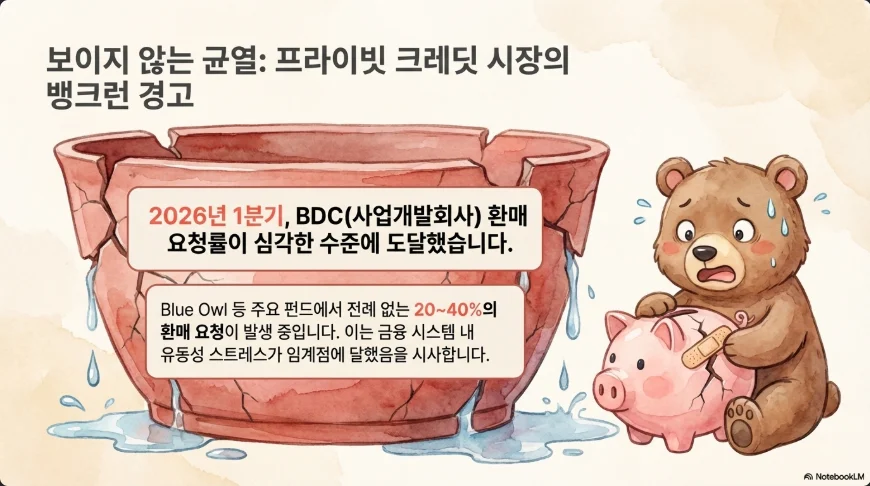

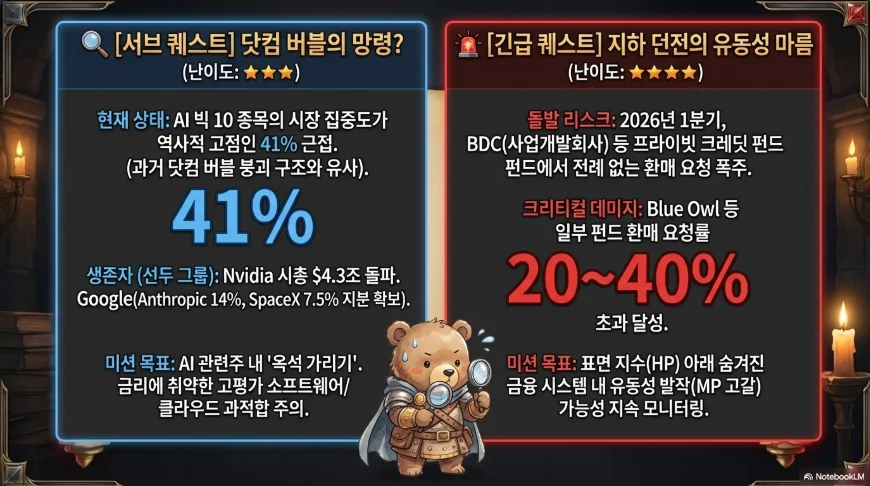

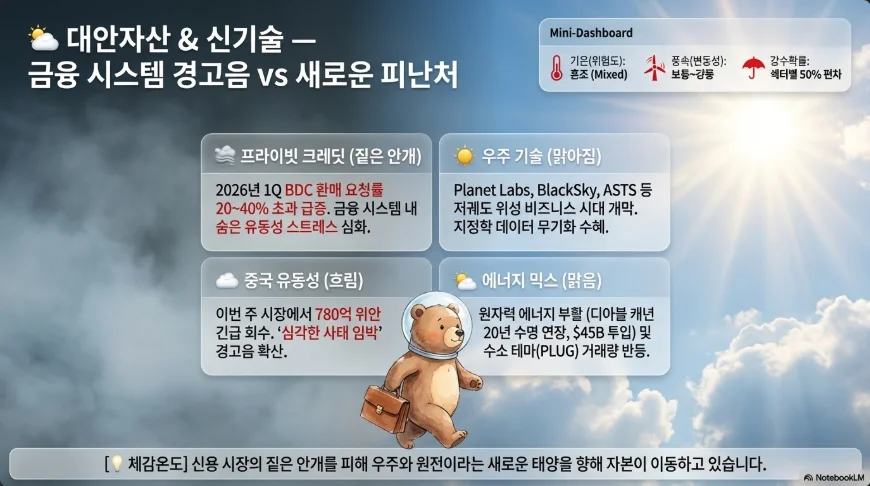

4. 프라이빗 크레딧 BDC 위기: 조용한 금융 시스템 경고

전례 없는 환매 쇄도

2026년 1분기, 미국 프라이빗 크레딧 시장에서 역사적 규모의 환매 요청이 동시다발적으로 발생했다.

| 펀드 | Q1 환매 요청률 | Q4 2025 대비 |

|---|---|---|

| Blue Owl OTIC | 40.7% | 15.4%에서 급증 |

| Blue Owl OCIC ($36B) | 21.9% | 5.2%에서 급증 |

| Ares 전략 소득 펀드 ($10.7B) | 11.6% | — |

| Apollo Global BDC | 11.2% | — |

| Blackstone BCRED ($82B) | 7.9% (~$3.7B) | — |

| 9대 펀드 평균 | ~15% | 전분기 대비 3배 |

모든 펀드가 분기별 5% 환매 상한을 적용하면서, 수십억 달러의 투자자 자금이 사실상 동결됐다. 블루아울 주가는 YTD -40% 급락했다.

"미니 둠 루프"의 작동

환매 우려 → 환매 쇄도 → 자산 매각 압력 → 수익률 하락 → 추가 환매—이 악순환이 작동하고 있다. 헤지펀드 사바(Saba)와 콕스(Cox)는 이미 BDC 투자자들에게 대폭 할인된 가격의 텐더 오퍼를 제시하며 기회를 포착하고 있다.

2008년과의 비교, 그리고 차이점

유사점: 밸류에이션 불투명성, 유동성 미스매치, 혁신적 구조가 약점을 가리는 패턴이 겹친다. 제프리 건들라흐(DoubleLine)는 프라이빗 크레딧을 "완전한 재앙"이자 "다음 금융위기의 1순위 후보"로 지목했다. 제이미 다이몬(JPMorgan)은 "바퀴벌레 한 마리를 보면 더 있다"고 경고했다.

핵심 차이: 프라이빗 크레딧 펀드는 2008년 투자은행보다 레버리지가 낮다. 예금 기반이 아니며 범용 자산(주택)이 아닌 기관투자자 중심이다. 파월 연준 의장은 3월 30일 하버드 강연에서 "시스템적 사건의 양상은 아니다"라고 했지만, "리스크를 경시하는 것은 아니다"라고 덧붙였다. 모건스탠리는 디폴트율 8% 급등 시에도 "중대하지만 시스템적이지는 않을 것"으로 전망했다.

공개시장 전이 경로: ① 유동성 이탈(프라이빗 환매 불가 → 공개시장 자산 매각), ② 보험사 익스포저(미국 생보사의 프라이빗 크레딧 투자가 10년간 2배 이상 증가), ③ CLO 시장 연결(프라이빗 크레딧 CLO가 전체 CLO 발행의 20~25%), ④ 은행 신용라인(NAV 대출 등 불투명한 상호연결), ⑤ 중견기업 대출 위축(BDC가 $25M~$500M 매출 기업의 주요 대출원). 특히 블랙록 프라이빗 크레딧 CLO에서 OC(과담보) 테스트 위반이 발생해 매니저 수수료를 포기하는 전례 없는 사건이 이미 나타났다.

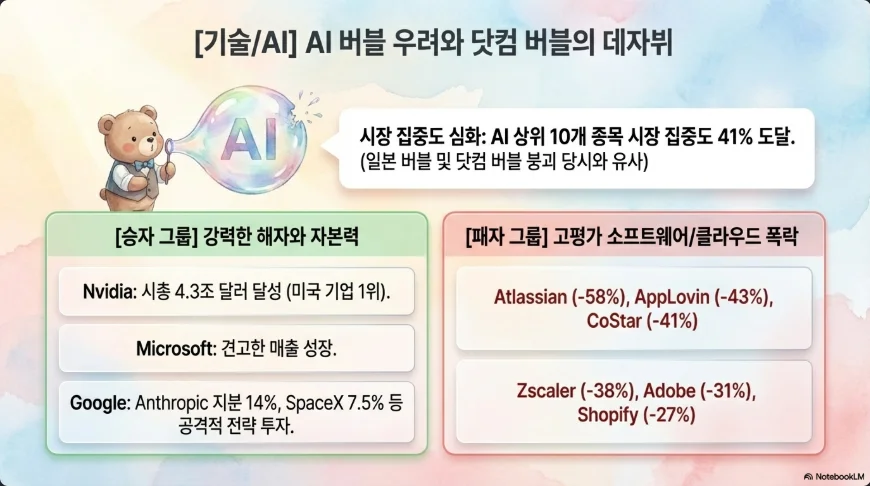

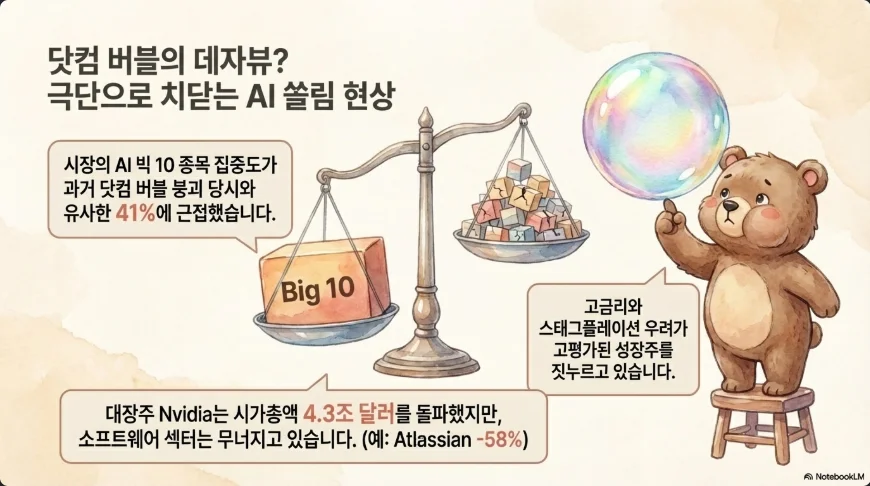

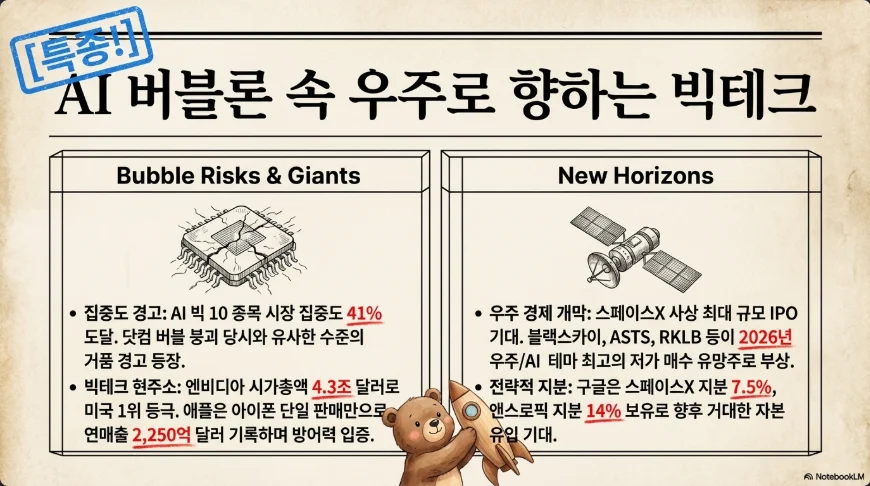

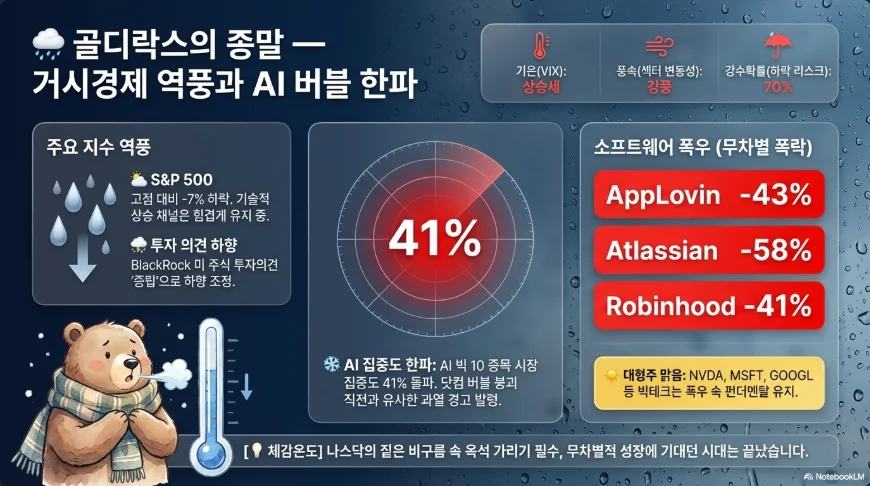

5. AI 버블 vs AI 슈퍼사이클 — 41% 집중도의 진실

역사적 집중도, 닷컴을 넘다

S&P 500 상위 10개 기업이 지수 시가총액의 41%를 차지한다. 이는 1990~2015년 18~23% 범위에서 불과 10년 만에 거의 두 배로 뛴 것이며, 2000년 닷컴 버블 고점(27~30%)마저 크게 상회한다. 아폴로 수석 이코노미스트는 "현재 AI 버블이 1990년대 IT 버블보다 크다"고 명시적으로 경고했다. 상위 10종목이 시가총액의 41%를 차지하면서도 이익의 32%만 기여한다는 괴리도 확대되고 있다.

그러나 닷컴과의 결정적 차이도 있다. 2000년대 인터넷 기업은 적자 상태에서 시가총액이 부풀었지만, 현재 AI 빅10은 실제로 엄청난 수익을 창출한다. 하이퍼스케일러 자본지출은 2026년 $527B(골드만삭스)에 달하며, 추론 비용은 3년간 99% 하락했음에도 수요는 폭발하고 있다. 블랙록은 AI 인프라에 $5~8조 투자가 2030년까지 이어질 것으로 전망한다.

NVDA $4.3조: 정당화할 수 있는가

NVIDIA는 시가총액 $4.31조로 미국 기업 1위다. 분기 매출 $68.1B, 순이익 $43.0B, YoY 성장률 62%. 이 성장세라면 현재 트레일링 P/E 39배는 과거 테크 거인들의 고성장기 밸류에이션과 비교해 극단적이지 않다. 그러나 위험 요인은 명확하다. 구글(TPU), 아마존 등 하이퍼스케일러가 NVIDIA의 전체 비용보다 큰 R&D 예산으로 자체 칩을 개발 중이며, 수출 통제와 관세 리스크도 상존한다.

Google: 스텔스 AI 타이탄

구글은 시가총액 약 $4조로 NVIDIA에 근접하면서, 인상적인 전략적 포트폴리오를 보유하고 있다. Anthropic 지분 14%(투자 $3.3B, 현재 가치 약 $53B)와 SpaceX 지분 7~7.5%(투자 $900M, 현재 가치 약 $94~131B)다. 두 기업 모두 2026년 IPO가 예상되며, IPO 시 구글의 투자수익은 합산 $160~180B에 달할 수 있다—이는 구글 연간 순이익($98B)을 초과한다. 구글 클라우드는 Q4 매출 +48% 성장, 백로그 $240B(+55%)를 기록했고, PEG 비율 0.7배로 AI 빅테크 중 가장 저평가된 종목이라는 평가가 나온다.

나스닥 최악 하락주: "SaaS의 종말" 그 이후

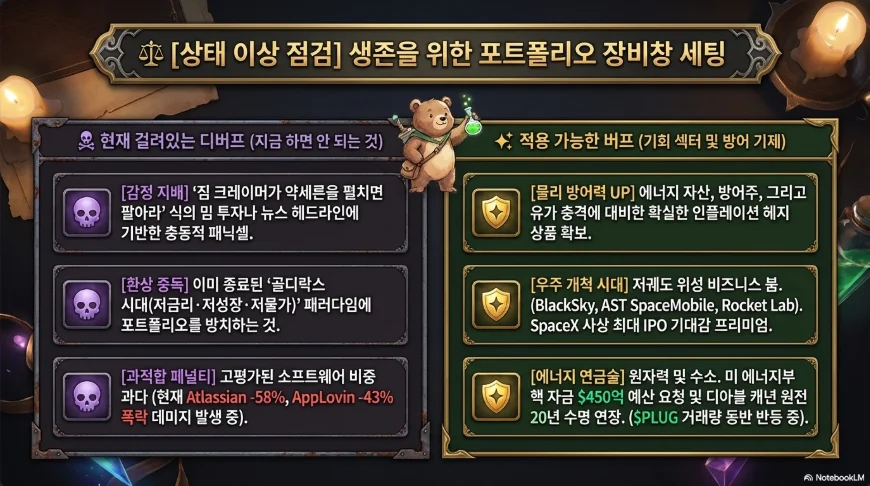

2월 3일 Anthropic의 Claude Cowork(법률 자동화 도구) 출시가 기폭제였다. 단 하루 만에 기업용 소프트웨어 시가총액 $2,850억이 증발했다. Atlassian(-58%), AppLovin(-43%), CoStar(-41%), Workday(-38%), Zscaler(-38%), Adobe(-31%), DoorDash(-31%), Shopify(-27%), PayPal(-22%)의 공통점은 ① AI 대체 공포, ② 소프트웨어 P/S 배수 9배→6배 압축, ③ 하이퍼스케일러의 AI 인프라로의 자본 재배분이다.

역발상 기회: Atlassian은 모닝스타 공정가치($220) 대비 69% 할인, Adobe는 P/E 10배로 "주택건설주 수준" 밸류에이션. Workday는 P/S 3.2배, P/E 12.5배 미만. 골드만삭스와 JP모건은 "매도세가 과도했다"고 평가한다.

6. 에너지 섹터 재편: 핵 르네상스에서 수소까지

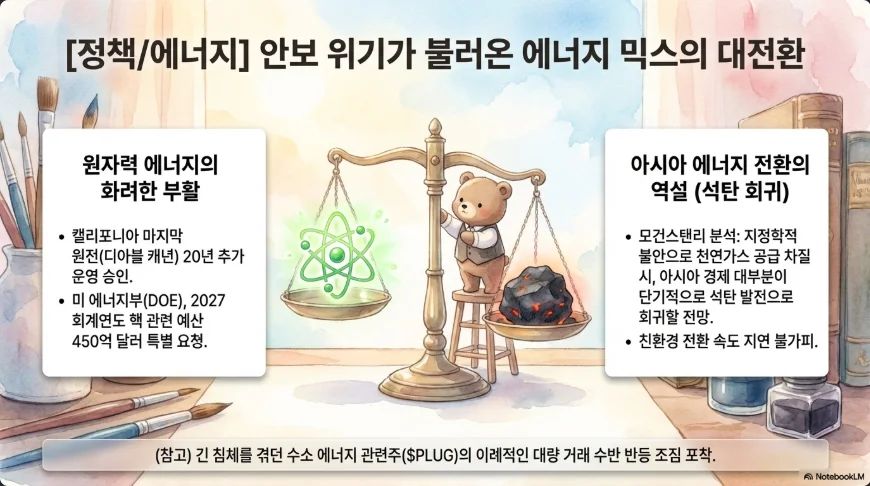

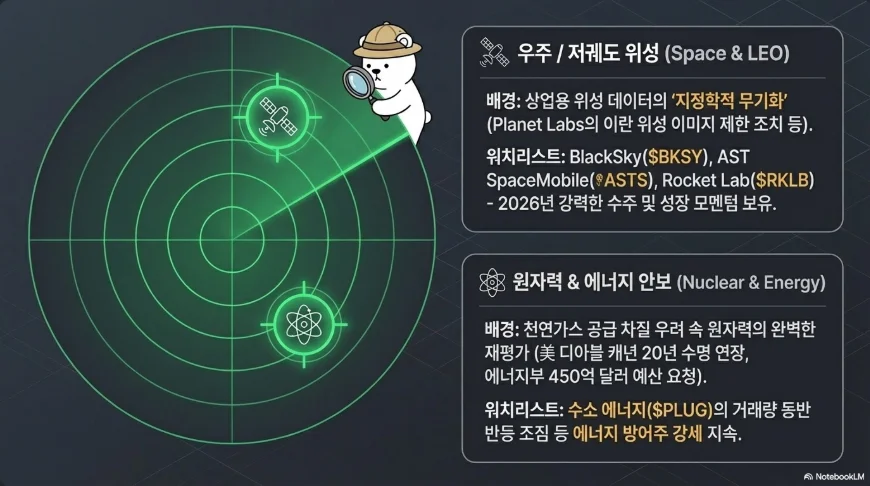

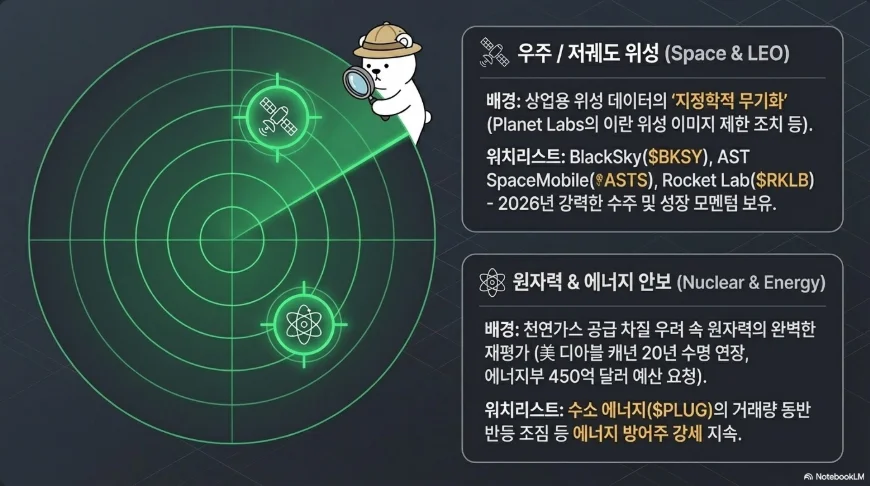

Diablo Canyon 20년 연장의 상징성

4월 2일, NRC는 캘리포니아 디아블로 캐니언 원전 Unit 1(2044년), Unit 2(2045년)까지 운영 연장을 승인했다. 이는 NRC 역사상 99·100번째 상업원전 갱신으로, 미국 원전 폐쇄 흐름의 역전을 상징한다. 이 원전은 캘리포니아 전력의 9%, 무탄소 전력의 17%를 공급하며, AI 데이터센터 전력 수요 대응의 핵심 자산이다.

미 에너지부 FY2027 예산은 총 $53.9B(+10%)이며, 핵안보국(NNSA)에 $32.8B(+12%), 핵에너지국에 $1.37B + $750M 대출보증을 요청했다. Westinghouse-Cameco $80B 원전 건설 계약이 체결됐고, 트럼프 행정부는 "그린뉴딜 사기" 프로그램을 $2.7B 삭감하며 핵·화석연료에 집중하고 있다.

원전 수혜주 주목: Cameco(CCJ, 6개월 +26.7%, Westinghouse 49% 보유), Constellation Energy(CEG, 미국 최대 원전 운영 22GW), Centrus Energy(LEU, DOE $900M 고농축 우라늄 계약), BWXT($1.6B DOE 계약), Oklo(Meta 데이터센터 PPA), NuScale(SMR), GE Vernova(원전 설비 다각화). 한국은 OECD 5위 원전 운영국(26기)으로, APR-1400 수출(체코 수주)과 함께 원전 가동률을 70%→80%+로 인상 중이다.

PLUG 수소 에너지: 기술적 반등의 실체

Plug Power는 현재 $2.08~2.41로 52주 저점($0.69) 대비 반등했다. 차트상 이중바닥(더블바텀) 패턴이 $1.72에서 형성됐고, 50일 EMA를 돌파하며 넥라인 $2.64~2.65를 향하고 있다. 돌파 시 목표가 $3.10(+35%). 펀더멘탈 측면에서 Q4 2025 양의 매출총이익률 2.4%를 사실상 최초로 달성했고, FY2025 매출 $710M(+13%). 그러나 $8.2B 누적적자, 연간 50% 주식 희석 리스크를 감안하면 단기 트레이딩 접근이 적합하다.

리비아 10년 최고 생산이 유가에 미치는 영향

리비아는 하루 143만 배럴(10년래 최고)을 생산하며 2026년 말 160만, 2028~2030년 200만 배럴을 목표로 한다. 호르무즈 봉쇄로 대안 공급원 역할이 확대되고 있으나, 해협을 통한 일일 손실 1,200~1,500만 배럴 대비 미미한 수준이다. OPEC 쿼터 미적용으로 자유로운 증산이 가능하다는 점은 긍정적이지만, 호르무즈 위기의 규모를 상쇄하기엔 구조적으로 역부족이다.

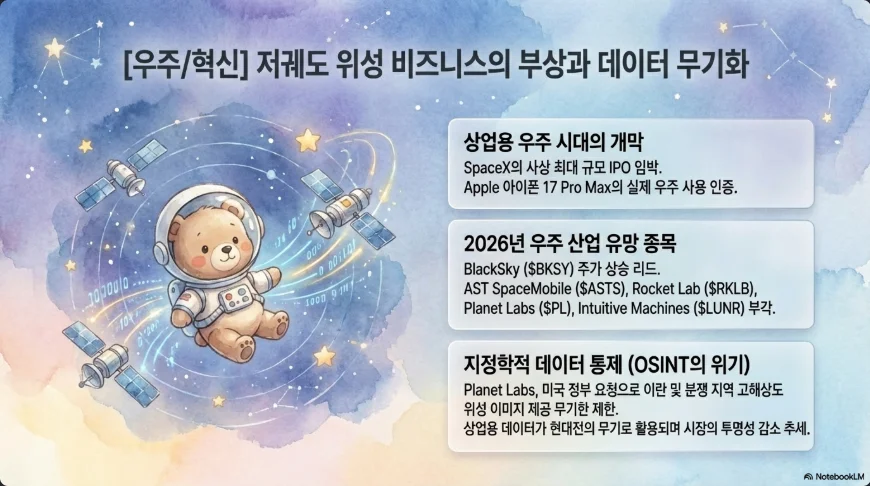

7. 우주·위성 섹터: 전쟁이 만든 투자 테마

Planet Labs 이란 위성 이미지 제한의 함의

Planet Labs는 미국 정부 요청으로 이란 및 중동 분쟁 지역 위성 이미지를 무기한 제한했다. 3월 9일 소급 적용이며, 또 다른 위성기업 Vantor도 동참했다. 이는 전시 정보 통제의 새로운 선례이면서, 동시에 정부 계약 위성기업의 전략적 가치를 부각시킨다.

| 종목 | 주가 | 시총 | 핵심 포인트 |

|---|---|---|---|

| BlackSky ($BKSY) | $30.68 | $1.14B | 1년간 +282%, 미 공군 $99M 단독 계약, 백로그 $345M(+32%) |

| AST SpaceMobile ($ASTS) | — | $33B | Q4 매출 +2,731% YoY(저기저 효과), 50+ MNO 파트너, 위성 45~60기 목표 |

| Rocket Lab ($RKLB) | $65.52 | $37B | 매출 $601.8M(+38%), 백로그 $1.85B(+73%), 뉴트론 로켓 Q4 2026 |

| Ondas ($ONDS) | $8.15 | 소형주 | 드론/반드론 기술, 군수 수요 직접 수혜 |

SpaceX IPO: 사상 최대 규모

SpaceX는 4월 1일 SEC에 비공개 S-1을 제출했다. 목표 밸류에이션 $1.75~2조, 조달 규모 최대 $750억으로 사우디아람코($290억)를 압도하는 역대 최대 IPO가 된다. 6월 나스닥 상장이 목표이며, 공개 S-1은 4월 말~5월, 로드쇼 10~14일 예정이다.

리테일 투자자 접근법: 보도에 따르면 전체 물량의 30%가 리테일 배정(통상 10%의 3배)이다. 피델리티, 슈왑, 로빈후드, SoFi, 인터랙티브 브로커스에서 IPO 알림 등록이 가능하다. 수요 초과가 예상되므로 부분 배정을 감안해야 한다. 상장 전 접근은 ARK Venture Fund, Destiny Tech100(DXYZ, NAV 대비 1,200% 프리미엄), Forge·Hiive·EquityZen(적격투자자 한정) 등이 있다.

8. 한국 시장 집중 분석

KOSPI 롤러코스터: 서킷브레이커 3회의 충격

KOSPI는 4월 3일 5,377.30으로, 이란전쟁 개전 후 4거래일간 18% 급락(2008년 금융위기 이후 최악)을 기록한 뒤 반등과 급락을 반복하고 있다. 3월 월간 변동성 22.6%는 S&P 500(8.1%), 닛케이(7.4%), 심지어 비트코인(16.8%)보다 높았다. 서킷브레이커가 코로나 이후 최초로 3회 발동됐고, 시가총액 $5,000억 이상 증발했다.

12개월 선행 PER 8.8배는 극단적 저평가 영역이다. 골드만삭스는 KOSPI 연말 목표를 7,000(종전 6,400에서 상향)으로 제시하며, 2026년 EPS 성장률을 130%로 전망했다.

에너지 의존도: OECD 최취약국

한국의 에너지 수입 의존도는 94%, 중동 원유 비중 69~72%(호르무즈 경유 62%)로 OECD 1위다. GDP 100만 달러당 석유 소비량 5.63배럴로 선진국 중 가장 높다. 전략비축유는 실소비 기준 26일분에 불과하다. 정부는 26.2조원 추경(유가 대응 10.1조 포함)을 편성하고, 30년 만에 유류세 가격 상한제를 도입했으며, 석탄발전 80% 가동 상한을 해제하고 원전 가동률을 80%+로 인상했다.

| 섹터 | 이란전쟁 영향 |

|---|---|

| 정유 (SK이노베이션, S-Oil) | 원유 조달 차질, 정제마진 극심한 변동성, 나프타 공급 위기 |

| 석유화학 (LG화학, 롯데케미칼) | 나프타 가격 +60%, 에틸렌 2배 급등, 가동률 하락 |

| 반도체 | 나프타→합성섬유 공급망 충격 + 헬륨(카타르 65%) 공급 차단 |

| 항공 (대한항공, 티웨이) | 항공유 폭등, 중동 노선 차질 |

| 방산 | 최대 수혜 — 한화에어로, 현대로템, LIG넥스원 |

삼성전자·SK하이닉스: 역대급 실적의 주

삼성전자(4월 7일 잠정실적)는 사상 최초 분기 매출 100조원 돌파, 영업이익 36~40조원(컨센서스 36조, 일부 40조 전망)이 예상된다. DRAM 매출 약 45조원(이익률 ~70%), HBM 매출 3조원+(YoY 3배), NAND 이익 전분기 대비 3~4배. 연간 영업이익 100조원 돌파가 가시화된다.

SK하이닉스(4월 8일 잠정실적)는 Q1 매출 53.5조원, 영업이익 36.9조원(하나증권)으로 어닝 쇼크 수준의 서프라이즈가 예상된다. 모건스탠리 목표가 84만원, 하나증권 160만원. HBM3E 매출 2배+ YoY, HBM4 세계 최초 대량 양산 중이며, 2026년 HBM 시장 $54.6B(BofA)에서 점유율 50%+를 유지할 전망이다.

이 실적 발표가 트럼프 최후통첩과 같은 날(4/7~8) 겹치는 것이 핵심이다. 전쟁 에스컬레이션 시에도 반도체 어닝 서프라이즈가 KOSPI 하방을 지지하는 앵커 역할을 할 수 있다.

방산주: 추가 상승 여력

| 종목 | 최근 주가 | 분석가 목표가 | 카탈리스트 |

|---|---|---|---|

| 한화에어로스페이스 | ₩1,249K~1,465K | ₩1,557K~1,800K | 폴란드·루마니아 수출, 유럽 독자방위 수혜 |

| 현대로템 | 4/2 +12.29% | — | K2 전차 수출, NATO 탈퇴 위협 반사이익 |

| LIG넥스원 | ₩862K | ₩632K(전쟁 프리미엄으로 초과 급등) | 천궁-II 이라크 수출, SIPRI 60위 |

4대 방산사 합산 무기 매출 $141억(+31% YoY). 카탈리스트는 ① 이란전쟁 지속, ② 트럼프 NATO 탈퇴 위협→유럽 독자방위 강화, ③ K9·K2·FA-50 유럽 수출 파이프라인. 전쟁 프리미엄이 이미 상당 부분 반영됐으나, 유럽 방산 수출 파이프라인의 실현은 중장기 추가 상승 동력이다.

원/달러: 2009년 이후 최약세

원/달러 1,511원은 2009년 3월 이후 최약세다. 외환보유액은 $423.7B로 26년 만에 글로벌 10위 밖으로 밀렸다. 시나리오별 전망은 전쟁 조기 종결 시 1,440~1,470원, 장기화 시 1,550~1,600원 돌파 가능성이 있다.

9. 크립토: 극단적 공포 속 비대칭 기회

비트코인은 전쟁에서 금보다 나았다

비트코인은 ATH($126,080) 대비 47% 하락한 $67,329에 거래 중이다. 공포탐욕지수는 30("공포")이며, Alternative.me 기준으로는 8~12("극단적 공포")까지 내려갔다. 그러나 놀라운 사실은, 2월 28일 개전 이후 비트코인이 +7% 상승하며 금(-3~5%), S&P 500(-1~4%), MSCI World(-4%)를 모두 아웃퍼폼했다는 것이다. 블룸버그는 3월 17일 "이란전쟁 이후 자산군 중 암호화폐가 승자로 부상했다"고 보도했다.

역사적으로 공포탐욕지수 15 미만 진입은 2018년 이후 약 7회에 불과했으며, 해당 시점 이후 90일 BTC 수익률 중앙값은 +38.4%, 10 미만 진입 시 +43%였다. 현재 실현 가격(Realized Price) $54,000 대비 21% 위에 있어, 사이클 바닥 시그널에 근접하고 있다.

BOJ 4월 27~28일: 크립토의 시한폭탄

BOJ는 현재 금리 0.75%(1995년 이후 최고)에서 4월 회의 시 1.0%로 인상 가능성이 37%(블룸버그 서베이)에 달한다. 역사적으로 BOJ 인상은 BTC에 극히 부정적이었다—2024년 3월(-23%), 7월(-26%), 2025년 1월(-31%). BofA는 4월 인상 시 BTC 즉시 4~5% 하락, $60,000 테스트를 경고한다.

비트코인 핵심 레벨

| 구분 | 가격 | 의미 |

|---|---|---|

| 즉각 지지 | $66,700~67,000 | 현재 테스트 중 |

| 핵심 지지 | $65,700~66,000 | 이탈 시 매도세 가속 |

| 심리적 바닥 | $60,000 | "4월 생존선" |

| 실현 가격 | $54,000 | 사이클 바닥 근접 |

| 즉각 저항 | $68,000~68,500 | 10일 EMA |

| 핵심 저항 | $69,000~69,171 | 2월 하락 이후 모든 반등을 막은 수준 |

| 전환 확인 | $75,900 | 3월 고점 돌파 시 추세 전환 |

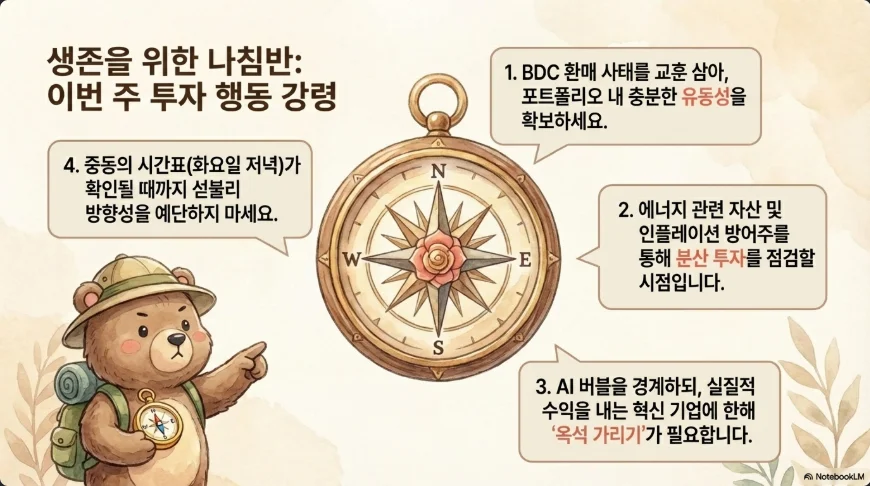

10. 4월 투자 행동 전략: 운명의 한 주

이번 주 핵심 이벤트 캘린더

| 날짜 | 이벤트 | 중요도 |

|---|---|---|

| 4/6(월) | 선물 개장, 트럼프-군 기자회견(오후 1시 ET) | ★★★★ |

| 4/7(화) | 이란 최후통첩 만료(오후 8시 ET), 삼성전자 잠정실적 | ★★★★★ |

| 4/8(수) | FOMC 3월 의사록, SK하이닉스 잠정실적 | ★★★★ |

| 4/10(목) | 미국 3월 CPI(오전 8:30 ET) | ★★★★ |

| 4/15(화) | 연준 베이지북 | ★★★ |

| 4/27~28 | BOJ 금리 결정 | ★★★★ |

| 4/28~29 | FOMC 회의 | ★★★★ |

4월 7일 데드라인 전후 포지셔닝

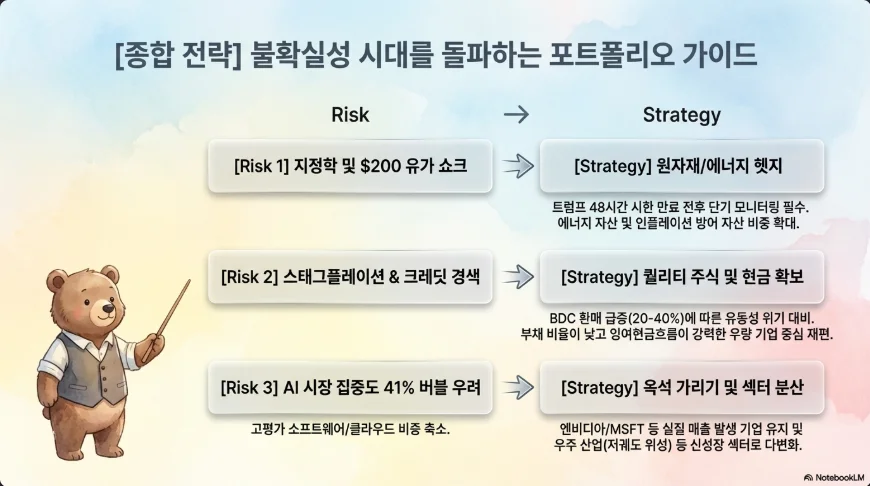

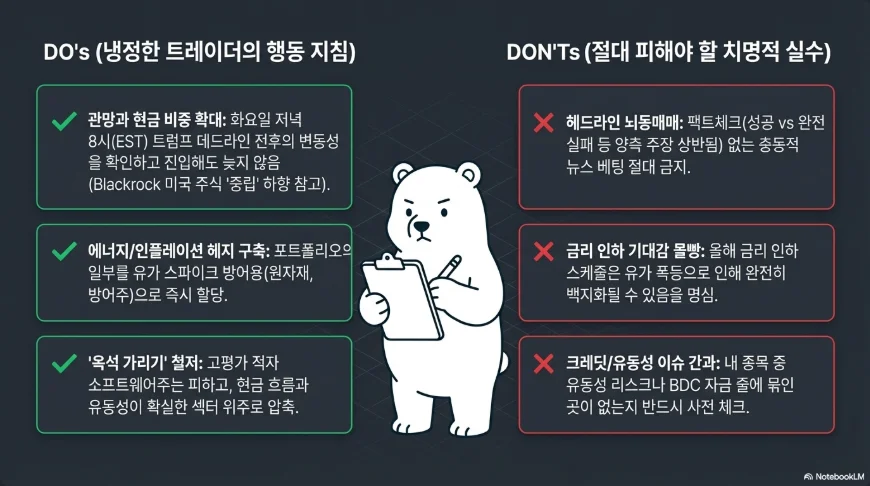

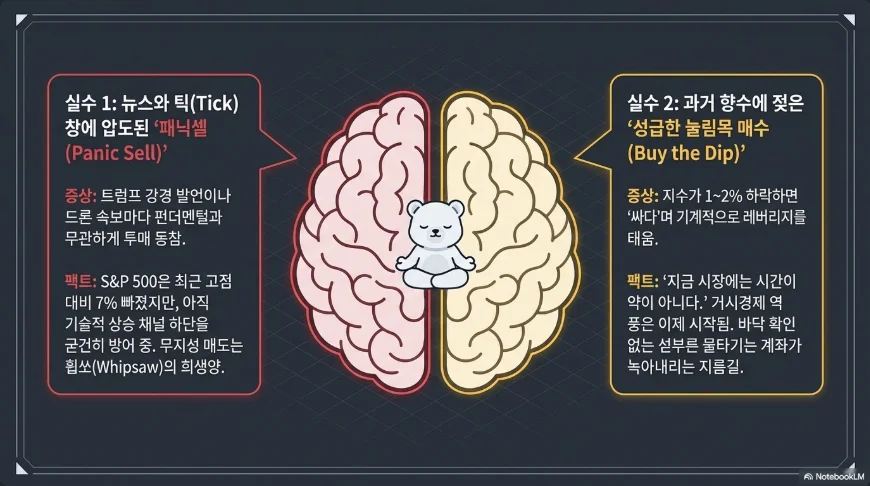

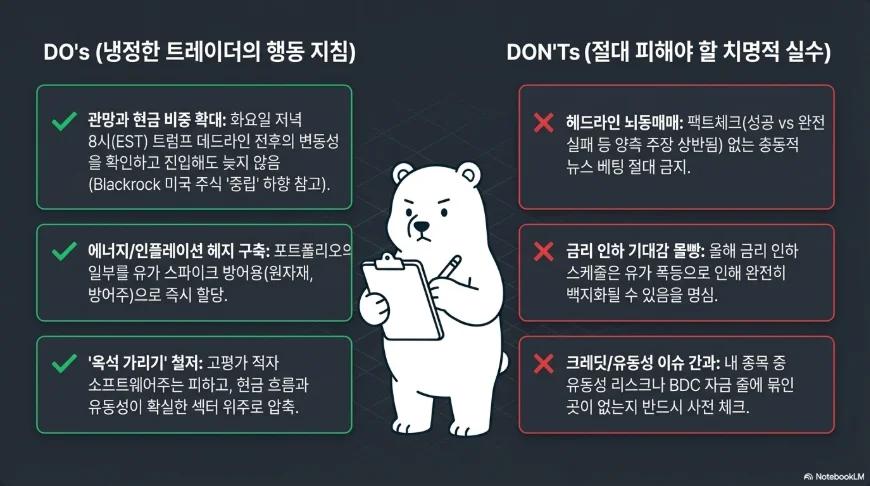

데드라인 전(월요일까지): 포지션 크기를 의도의 25% 이하로 제한한다. 레버리지를 절대 사용하지 않는다. 현금 비중 20~25%를 확보한다.

시나리오 A(협상 타결, 35%): 에너지·원자재 롱 일부 차익 실현, 낙폭 과대 기술주·크립토 진입, 숏 커버.

시나리오 B(교착·시한 연장, 40%): 방어적 포지션 유지, BTC $65,000~66,000에서 DCA 시작, VIX 25+ 환경에서 옵션 프리미엄 매도 전략 고려.

시나리오 C(전면 에스컬레이션, 25%): BTC $60,000~62,000에서 적극 매수(개전 초기 패턴상 10일 내 +7% 회복), 금·에너지 비중 확대, KOSPI 방산주 추가 매수.

스태그플레이션+전쟁+프라이빗 크레딧 위기 동시 발생 시 최적 포트폴리오

| 자산군 | 비중 | 근거 |

|---|---|---|

| 현금/단기 T-Bill | 20~25% | 드라이 파우더, 5% 수익률 |

| 금/귀금속 | 10~15% | 스태그플레이션 헤지, 골드만 목표 $5,400 |

| 에너지 주식/원자재 | 10~15% | 전쟁 직접 헤지, 브렌트 +60% |

| 비트코인 | 10~15% | 극단적 공포 = 역발상 매수, 전쟁기 아웃퍼폼 |

| 단기 채권/TIPS | 10~15% | 인플레 보호, 듀레이션 리스크 최소화 |

| 방어주 (헬스케어·유틸리티·필수소비) | 10~15% | 스태그플레이션 저항 |

| 방산주 | 5~10% | 군비 지출 직접 수혜 |

| 반도체 (삼성·하이닉스) | 5~10% | 어닝 서프라이즈 + 구조적 AI 수요 |

시간축별 자산 배분 전략

단기(4월): 현금 비중 최우선. BTC DCA 존 $64,000~$67,000에서 의도 규모의 25%씩 분할 진입. 알트코인 회피(BTC 도미넌스 58% 상승 추세). 삼성·하이닉스 실적 발표 후 반도체 비중 조정. 4월 10일 CPI 전까지 대규모 신규 진입 자제.

중기(Q2): 이란 전쟁 해결 여부가 결정적. 해결 시 낙폭 과대 기술주(Atlassian, Adobe, Workday) 적극 매수. 미해결 시 에너지·금·방산 비중 유지. BOJ 회의(4/27~28) 1주 전 크립토 익스포저 20% 축소. SpaceX IPO(6월 예상) 대비 현금 확보.

장기(하반기): 전쟁 종료 시 BTC $80,000~100,000 목표. KOSPI PER 8.8배는 역사적 저점 매수 영역. 프라이빗 크레딧 위기의 공개시장 전이 여부 모니터링. 식료품 인플레가 하반기부터 본격 체감되므로 농업·식품 관련 인플레 헤지 고려.

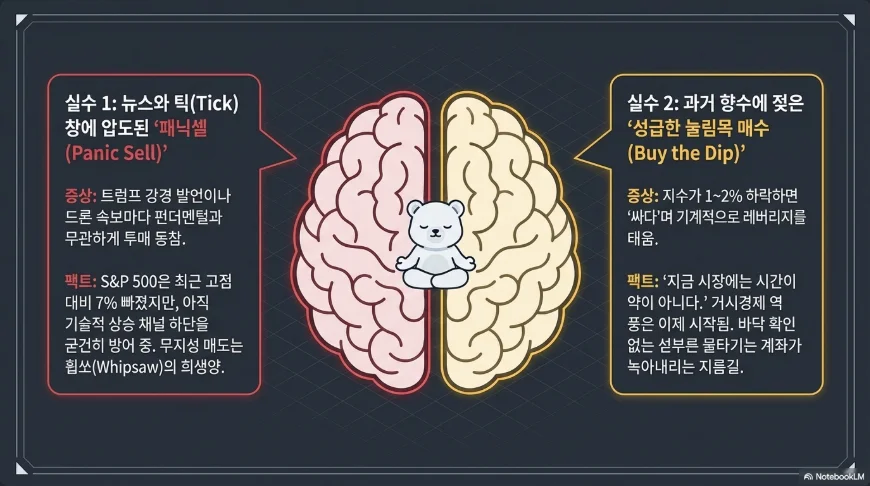

지금 당장 해야 할 것, 하지 말아야 할 것

해야 할 것: ① 현금 비중 20~25% 확보 ② BTC $67K에서 소규모 DCA 시작(극단적 공포는 역사적으로 매수 기회) ③ 금·원자재 10~15% 확보 ④ BTC $64K, $60K, $54K에 지정가 매수 주문 설정 ⑤ 화요일 오후 8시(ET) 이란 데드라인을 실시간 모니터링

하지 말아야 할 것: ① 극단적 공포에서 패닉 셀링(역사적으로 최악의 판단) ② 레버리지 사용(이란 데드라인+BOJ 변동성) ③ 알트코인 매수(BTC 도미넌스 상승 중) ④ 60/40 포트폴리오가 작동할 것이라는 가정(스태그플레이션에서 주식·채권 동시 하락) ⑤ +60% 오른 에너지주 고점 추격 ⑥ CPI(4/10)·FOMC 의사록(4/8) 전 대규모 단일 진입

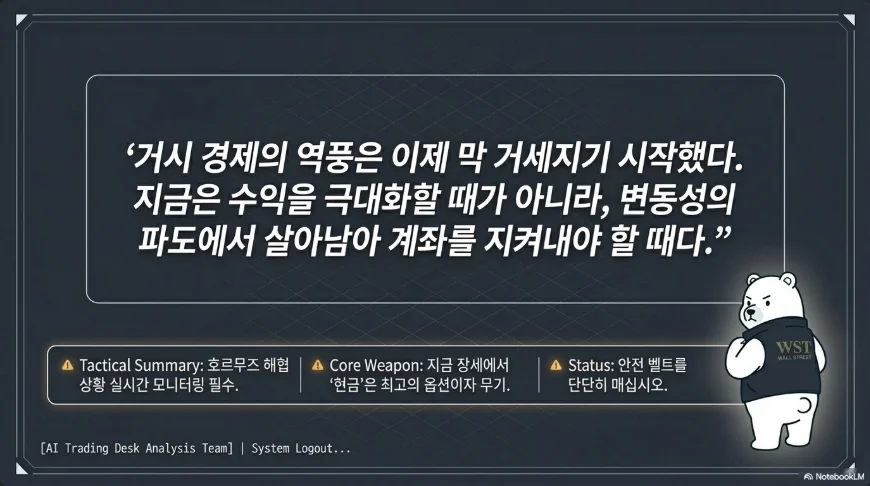

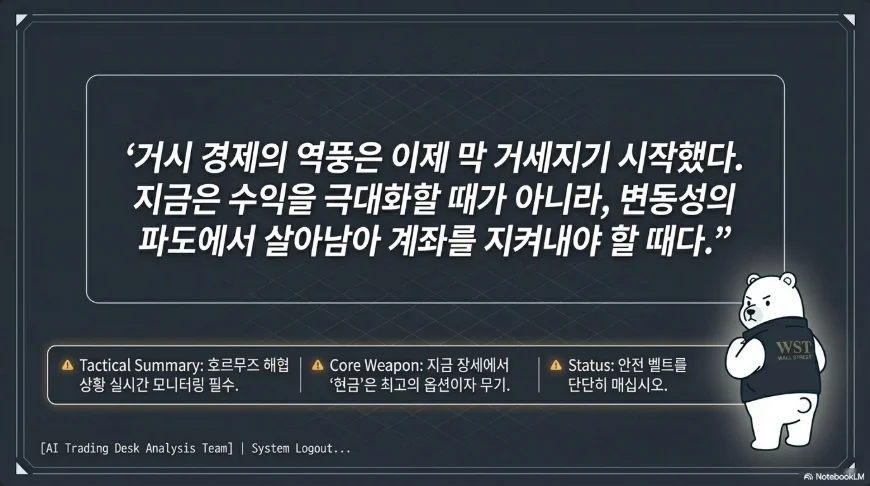

결론: 이중성의 시대를 항해하는 법

2026년 4월은 파괴와 기회가 동시에 존재하는 이중성의 시대다. 트럼프의 화요일 최후통첩은 2월 28일 개전 이후 가장 위험한 에스컬레이션 포인트이며, 동시에 협상 타결 시 가장 강력한 반등 촉매다. JASSM-ER 재고 425발이라는 물리적 한계는 미국의 전쟁 지속 능력에 천장을 만들고 있고, 이는 역설적으로 협상 타결 확률을 높인다.

한국 투자자에게 이번 주는 특별하다. 삼성전자 사상 최초 분기 100조원 매출과 SK하이닉스 36.9조원 영업이익이라는 역대급 실적이 전쟁 최후통첩과 같은 날 발표된다. AI 반도체 슈퍼사이클의 실체가 숫자로 확인되는 순간이, 지정학적 공포가 극에 달하는 순간과 겹치는 것이다. 이 교차점에서 패닉에 빠지지 않고 구조적 기회를 식별하는 투자자가 승자가 될 것이다.

비트코인의 극단적 공포 지수(8~12)에서의 역사적 90일 수익률 +38~43%, KOSPI 8.8배 PER, Atlassian 69% 할인—이 숫자들은 공포 속에 묻혀 있는 비대칭적 기회의 크기를 말해준다. 그러나 BDC 환매율 40%, 금리 인상 확률 52%, 하르그 섬 타격 시 유가 $200이라는 리스크도 동등하게 실재한다. 분할 진입, 현금 확보, 시나리오별 사전 계획이 이 이중성을 관통하는 유일한 전략이다.